Comment est financée la SFMA

La SFMA investit environ les deux tiers de ses ressources dans ses missions principales d'octroi de licences, de contrôle et de réglementation. Les frais de la SFMA sont supportés par les taxes et taxes de surveillance payées par les établissements qu'elle surveille.

- Ordonnance sur les taxes et taxes de la SFMA

La SFMA est organisée selon les principes d'une gestion rentable et tient sa propre comptabilité. Son objectif est de gérer ses ressources financières avec soin, de maintenir un rapport coût-bénéfice équilibré et de maximiser l'utilisation des ressources disponibles.

Redevances et prélèvements basés sur les utilisateurs

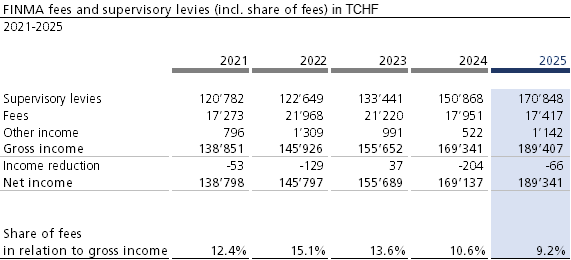

Les coûts de la SFMA sont couverts par les institutions qu'elle supervise. Elle peut ainsi ajuster son niveau de coût là où il existe un besoin spécifique. Les établissements assujettis sont tenus de payer des frais et taxes de surveillance. Les frais d'utilisation sont perçus individuellement auprès de chaque établissement surveillé. Ces honoraires concernent principalement les décisions et les procédures de contrôle et couvrent les coûts des travaux réalisés par la SFMA. En 2025, environ 9,2% du revenu brut annuel de la SFMA (189 millions de francs) étaient couverts par les taxes. En revanche, les taxes de surveillance sont perçues au niveau du groupe et non individuellement. Le coût de la surveillance est réparti entre les différentes zones surveillées. La SFMA couvre entre 80 et 90 % de ses dépenses totales, y compris les dotations à ses réserves statutaires, par des prélèvements de contrôle.

Fixation des prélèvements de contrôle

Les prélèvements de contrôle de la SFMA sont conformes aux règles énoncées à l'article 15 de la loi SFMA. Pour les banques et les maisons de titres, les prélèvements sont basés sur le total du bilan et le volume des titres; la part du chiffre d'affaires total de toutes les compagnies d'assurance est utilisée pour les assureurs; ainsi que le volume des actifs sous gestion, les revenus bruts et la taille de l'entreprise pour les établissements assujettis au sens de la loi sur les placements collectifs. L'ordonnance de la SFMA sur les taxes et prélèvements définit les principes de perception des taxes de surveillance.

Proportion élevée de ressources internes utilisées pour la surveillance

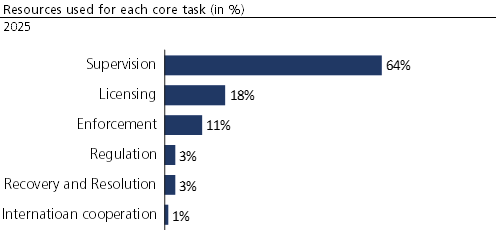

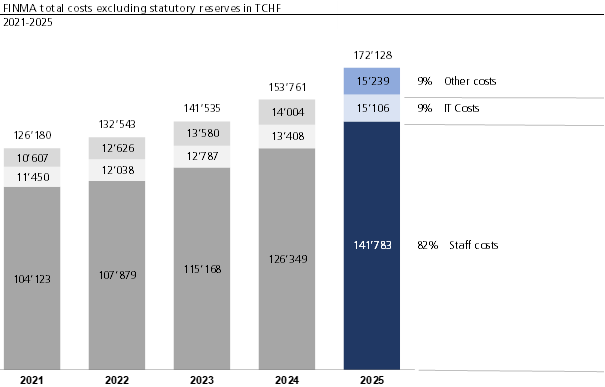

La SFMA utilise 58 % de ses ressources internes pour ses tâches principales d'autorisation, de surveillance, d'application et de réglementation. Les processus de support et de gestion représentent les 42 % restants. La plupart des ressources consacrées aux activités de base sont utilisées pour la supervision. Les frais de personnel représentent une proportion élevée des dépenses totales (plus de 82 %), 9 % sont destinés aux coûts informatiques et 9 % aux autres coûts de fonctionnement, y compris l'amortissement des immobilisations.

Graphiques et informations visuelles