Focus sur les grandes banques suisses mondiales

Les grandes banques mondiales suisses doivent être résolubles en cas de crise et capables de poursuivre sans interruption les fonctions d’importance systémique dans leurs entités suisses. Jusqu'à la fusion de l'UBS et du Crédit Suisse, ces deux grandes banques ont développé leur résolvabilité en acquérant des capacités opérationnelles spécifiques. Les nouvelles exigences de liquidité doivent encore être mises en œuvre. En outre, à l'avenir, l'accent sera de plus en plus mis sur les capacités de test.

La stratégie de résolution de la SFMA pour une grande banque suisse mondiale consiste à résoudre ces institutions au niveau du groupe via un bail-in « à point d'entrée unique » (SPoE). La SFMA intervient ici au niveau de la société holding du groupe, à savoir UBS Group AG. Pour les grandes banques internationales, l’approche SPoE présente le principal avantage qu’une résolution est effectuée uniquement par le superviseur d’origine. Le renflouement interne est l’un des principaux outils utilisés dans les résolutions. Il vise à recapitaliser la banque. Les fonds propres de la banque sont d’abord ramenés à zéro et les obligations AT1 amorties avant que les créances de certains créanciers ne soient converties en fonds propres, ce qui contribue à reconstituer la base de capital de la banque. Dans l'approche SPoE, les obligations de renflouement interne émises par la société holding du groupe sont converties en actions.

Une grande banque mondiale est chargée de faire tous les préparatifs nécessaires pour garantir la résolvabilité. Elle doit notamment développer ses propres capacités internes et éliminer les obstacles afin que la SFMA puisse restructurer l'ensemble du groupe en cas de crise. Les mesures et capacités nécessaires sont définies par les règles du « trop grand pour faire faillite » et les stratégies de résolution élaborées. Il existe des relations et des interdépendances entre ces trois éléments de réglementation, de stratégies et de capacités. La résolvabilité couvrant les entités étrangères, les attentes des autorités de contrôle étrangères sont prises en compte dans le cadre de la stratégie de résolution. Atteindre la résolvabilité est un processus pluriannuel pour la banque, qui est étroitement surveillé par la SFMA, la Banque nationale suisse et les autorités de surveillance étrangères.

Le plan d'urgence suisse vise à assurer la continuité des fonctions d'importance systémique si la banque court un risque d'insolvabilité. La SFMA a approuvé les plans d'urgence suisses du Crédit Suisse et de l'UBS comme étant efficaces et prêts à être mis en œuvre. Les exigences applicables doivent continuer à être respectées et la SFMA les révisera chaque année. La fusion de l'UBS et du Crédit Suisse sera prise en compte à l'avenir dans les travaux de planification du redressement et de la résolution de la SFMA et de la banque issue de la fusion.

Des améliorations supplémentaires en matière de résolvabilité

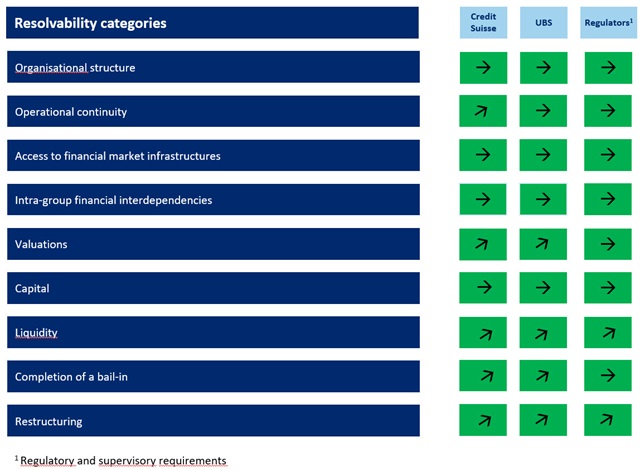

En 2022, les deux grandes banques ont progressé en matière de résolvabilité dans différents domaines. L'ordonnance sur les banques révisée a divisé l'évaluation de la résolvabilité en neuf catégories. Celles-ci sont expliquées ci-dessous et résumées dans le tableau.

La SFMA estime que les deux banques continuent de remplir les exigences en matière de structure organisationnelle, principalement grâce à la création de structures de holding et de sociétés de services au cours des dernières années et au transfert de fonctions d'importance systémique vers des filiales suisses.

Dans les catégories «continuité opérationnelle» et «accès aux infrastructures des marchés financiers», les deux grandes banques ont pour l'essentiel rempli les exigences de résolvabilité. Les deux institutions ont mis en place des concepts pour vérifier régulièrement le respect de ces exigences.

Le reste du travail des banques dans les domaines des « valorisations » et de la « restructuration » a été en grande partie achevé. Les banques ont développé et testé leur capacité à effectuer et à rendre compte des calculs nécessaires à la mise en œuvre d'un renflouement interne. Dans le domaine de la « restructuration », les exigences réglementaires en la matière ont été précisées plus en détail. Dans le domaine de la « liquidité », l'estimation des besoins potentiels de liquidité dans un scénario de crise donné a été à nouveau testée et la mise en œuvre finale des chiffres clés manquants a été achevée. La capacité des banques à fournir les données nécessaires à la réalisation d’un renflouement interne dans un délai de 12 heures a également été testée à nouveau. La faisabilité juridique et opérationnelle d'un renflouement interne sur le marché des capitaux américain a été examinée et confirmée par une évaluation externe.

Les nouvelles exigences en matière de liquidité de l'ordonnance modifiée sur la liquidité, entrée en vigueur en juillet 2022 avec une période de transition jusqu'au 1er janvier 2024, doivent encore être mises en œuvre. L’état des travaux préparatoires à fin 2022 est présenté dans le tableau suivant. Le code couleur montre l'état de mise en œuvre mesuré par rapport à l'objectif de résolvabilité globale totale. Les flèches directionnelles montrent les progrès réalisés depuis l'année dernière.

État des travaux préparatoires à la fin de 2022

Légende du code couleur

- Vert : travaux préparatoires terminés et exigences réglementaires et de surveillance définies

- Orange : travaux préparatoires non terminés ou exigences réglementaires et prudentielles pas encore définies dans leur intégralité

- Rouge : pas de plan plausible, travaux préparatoires non commencés ou exigences réglementaires et réglementaires exigences de surveillance pas encore définies

Légende des flèches

- Flèche droite : aucun changement significatif par rapport à l'année dernière

- Flèche vers le haut : amélioration matérielle par rapport à l'année dernière (avec ou sans changement de code couleur)

- Flèche vers le bas : détérioration matérielle par rapport à l'année dernière (avec ou sans changement de code couleur)

Graphiques et informations visuelles