Rapport de résolution 2023

La SFMA évalue régulièrement les plans de redressement et de résolution des établissements financiers suisses d'importance systémique et l'a encore fait début 2023 pour l'exercice 2022. Le rapport de résolution ne tient pas compte des événements ultérieurs, notamment de la fusion de l'UBS et du Crédit Suisse. Dans l’ensemble, les travaux de planification ont encore progressé. Les grandes banques Credit Suisse et UBS ont encore développé leur résolvabilité. Le plan d'urgence de Raiffeisen a été jugé prêt à être mis en œuvre pour la première fois, tandis que PostFinance doit adopter une nouvelle stratégie de recapitalisation en cas d'urgence.

Chaque année, la SFMA évalue les progrès réalisés dans la planification du redressement, de l'urgence et de la résolution par les banques d'importance systémique Credit Suisse, UBS, PostFinance, Raiffeisen et la Banque cantonale de Zurich et par les infrastructures des marchés financiers d'importance systémique SIX x-clear et SIX SIS. Depuis 2020, il publie un rapport sur l'état actuel des travaux à la fin de l'année précédente ( Rapport résolution 2020, Rapport résolution 2021, Rapport résolution 2022 ). Avec la publication du rapport de résolution 2023, la SFMA remplit son obligation au titre de l'ordonnance sur les banques (cf. art. 66) pour la période de référence 2022.

Les établissements ont remis leurs documents de plan d'urgence d'ici la mi-2022. Le travail de résolvabilité des grandes banques a été évalué tel qu'il se présentait fin 2022.

Changements importants

Grâce à de nouvelles améliorations opérationnelles, les grandes banques suisses ont pu améliorer leur résolvabilité globale dans plusieurs domaines et répondre aux exigences énoncées ici. La résolvabilité signifie créer les conditions permettant de restructurer avec succès une banque d'importance systémique en cas de crise, ou de lui permettre de quitter le marché par voie de faillite.

Le plan d'urgence de Raiffeisen a été jugé prêt à être mis en œuvre pour la première fois, car la banque a réservé fin 2022 suffisamment de capital pour sa recapitalisation et la poursuite de ses activités en cas de crise. En raison de la décision de ne pas approuver le projet de révision de la loi sur l'organisation de la poste, qui prévoyait également une garantie de recapitalisation de la Confédération, PostFinance doit maintenant revoir sa stratégie de recapitalisation.

La SFMA a approuvé pour la première fois sans conditions en 2022 les plans de redressement de la contrepartie centrale SIX x-clear et du dépositaire central de titres SIX SIS.

La révision de l'ordonnance sur les liquidités visant à améliorer le régime du «too big to fail» a été adoptée par le Conseil fédéral. le 3 juin 2022. Il est entré en vigueur le 1er juillet 2022 avec une période transitoire de 18 mois. La révision de l'ordonnance sur les liquidités vise à garantir que toutes les banques d'importance systémique disposent des liquidités requises au sens de l'article 9, al. 2 laissez. bBA. Cette liquidité supplémentaire devrait garantir que les banques d’importance systémique puissent absorber des chocs de liquidité plus importants que les banques d’importance non systémique et qu’elles puissent ainsi remplir leurs obligations de paiement même dans des conditions exceptionnellement tendues. Les nouvelles exigences de liquidité se composent d'une exigence de base et d'une exigence supplémentaire spécifique aux banques. À l’avenir, cela couvrira les risques de liquidité tant dans les phases de redressement que de résolution. Ces règles visent à contribuer à renforcer la stabilité des banques afin de réduire la probabilité et la gravité d'une crise et d'éviter des coûts élevés qui en résulteraient pour l'ensemble de l'économie nationale. Un volant de liquidités élevé dans les banques d'importance systémique constitue également une condition préalable essentielle au filet de sécurité public prévu par le Conseil fédéral.

La fusion de l'UBS et du Crédit Suisse sera prise en compte à l'avenir dans les travaux de planification du redressement et de la résolution de la SFMA et de la banque fusionnée. Toutes les institutions d'importance systémique continueront de devoir se conformer aux exigences applicables et la SFMA les réexaminera chaque année.

Plans de redressement et de résolution

La SFMA évalue chaque année les principales composantes suivantes du travail « too big to fail »:

- Plan de redressement : il définit les mesures que la banque d'importance systémique ou l'IMF prendrait pour se stabiliser en cas de crise. Le plan nécessite l’approbation de la SFMA. Le plan de redressement lui-même relève de la responsabilité de la banque. La SFMA vérifie si le plan répond aux exigences de la loi et de l'ordonnance dans son ensemble, sans confirmer s'il est prêt à être mis en œuvre.

- Plan d'urgence suisse : dans ce plan, la banque d'importance systémique détaille comment elle assurerait la continuité ininterrompue de ses fonctions d'importance systémique en Suisse, consistant principalement en l'accès aux dépôts et aux paiements, en cas de risque d'insolvabilité. La SFMA examine ces plans en fonction des risques et évalue s'ils sont prêts à être mis en œuvre ou non.

- Plan de résolution : la SFMA élabore un plan de résolution global pour les grandes banques internationales. Celui-ci explique comment l'ensemble du groupe bancaire mondial serait recapitalisé, restructuré et/ou liquidé, ou partiellement liquidé, en cas de crise. La SFMA est également tenue d’élaborer des plans de résolution adaptés pour les banques nationales d’importance systémique et les IMF d’importance systémique. Dans le cadre de son évaluation de la résolvabilité, la SFMA examine si les mesures préparatoires prises par les grandes banques sont suffisantes pour mettre en œuvre avec succès le plan de résolution.

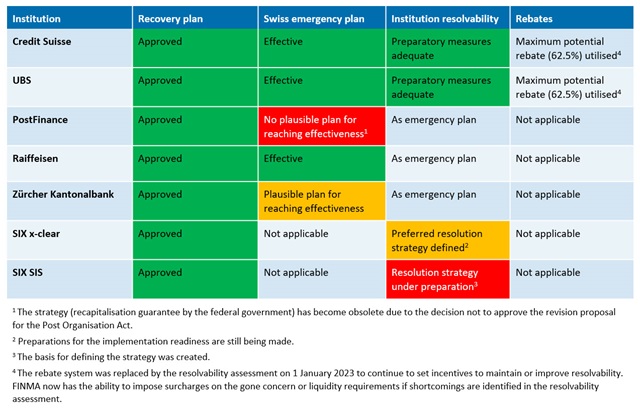

- Évaluation de la résolvabilité de la SFMA : La SFMA a accordé aux deux grandes banques des rabais sur les exigences en matière de fonds propres supplémentaires pour absorber les pertes entre 2016 et 2022, car elles ont apporté des améliorations tangibles à leur résolvabilité globale. Les banques ont épuisé le potentiel de remise maximum (respectivement 62,5% de 5,7% des actifs pondérés en fonction des risques et 2% de l'exposition totale) et doivent donc détenir en conséquence moins de fonds propres absorbant les pertes. À partir du 1er janvier 2023, la SFMA procédera chaque année à une évaluation de la résolvabilité, en tenant compte des exigences de l'ordonnance sur les banques (art. 65a OB). Si des lacunes sont identifiées, il peut désormais imposer des majorations sur les exigences de liquidation ou de liquidité.

Aperçu de l'état d'avancement à fin 2022

Les banques et les IMF d'importance systémique ont poursuivi leur travail de planification en 2022. Plusieurs étapes sont encore nécessaires pour mener à bien la planification du redressement et de la résolution.

Aperçu de l'état actuel de la planification du redressement et de la résolution:

- Le Credit Suisse et l'UBS ont poursuivi leur travail œuvrer pour atteindre une résolvabilité mondiale en 2022. Ils ont mis en œuvre les exigences dans les catégories de résolvabilité « évaluations » et « restructuration ». En outre, ils ont effectué des essais et se sont coordonnés avec les autorités étrangères dans le cadre des groupes de gestion de crise. De nouveaux progrès vers la mise en œuvre ont été réalisés dans les catégories « liquidité » et « finalisation d'un renflouement interne ». Les deux banques ont largement achevé les travaux dans la catégorie « continuité opérationnelle ». À l'avenir, la SFMA examinera en profondeur les mesures de résolvabilité des banques et vérifiera si elles sont efficaces et prêtes à être mises en œuvre dans la pratique.

- La SFMA continue de considérer les plans d'urgence suisses du Crédit Suisse et de l'UBS comme étant prêts à être mis en œuvre.

- Pour la première fois, le plan d'urgence de Raiffeisen répond aux exigences relatives au maintien ininterrompu des fonctions d'importance systémique si la banque courait un risque d'insolvabilité. Fin 2022, Raiffeisen disposait de capitaux suffisants pour sa recapitalisation et la poursuite de ses activités en cas de crise. Le plan d'urgence de la Banque Cantonale de Zurich (ZKB) n'est pas encore prêt à être mis en œuvre car elle ne dispose pas actuellement de fonds propres suffisants en cas de crise. Toutefois, elle a commencé à constituer les fonds correspondants en émettant des instruments de renflouement interne. En revanche, le projet de PostFinance de fournir les fonds nécessaires en cas d’urgence au moyen d’une garantie de recapitalisation de la Confédération est devenu obsolète. Le Parlement n’a pas accepté les propositions du Conseil fédéral concernant la modification de la loi sur l’organisation postale et l’arrêté fédéral sur la garantie de recapitalisation de la Poste Suisse. La banque doit donc réviser son plan d'urgence.

- La SFMA a approuvé pour la dernière fois en 2022 les versions 2021 des plans de redressement de toutes les banques d'importance systémique. Elle a vérifié si les plans répondaient aux exigences de la loi et de l'ordonnance dans leur ensemble, sans confirmer s'ils étaient prêts à être mis en œuvre. La SFMA a identifié un potentiel d'amélioration en particulier au Crédit Suisse et a envoyé à la grande banque plusieurs rappels écrits pour revoir sa préparation à la crise. La SFMA réexaminera à nouveau les versions révisées au cours de l'année 2023.

- Les infrastructures des marchés financiers (IMF) d'importance systémique SIX x-clear et SIX SIS ont rempli au cours de l'exercice sous revue toutes les conditions requises pour l'approbation de leurs plans de redressement lors de l'évaluation de l'année précédente. La SFMA a donc approuvé les plans pour la première fois sans conditions en 2022.

Les autorités ont largement finalisé le cadre de réglementation et de surveillance des banques. Pour les IMF, l'accent a été mis au cours de l'année sous revue sur les délais de résolution de SIX x-clear et sur la collecte d'informations spécifiques pour l'élaboration d'une stratégie de résolution pour SIX SIS.

Progrès des établissements à fin 2022

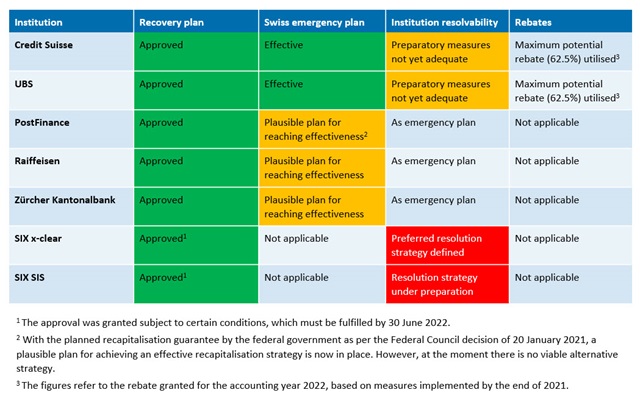

Comparaison avec les progrès des établissements à fin 2021

Informations sur les règles applicables aux établissements d'importance systémique

La SFMA fournit des informations détaillées sur la réglementation des établissements d'importance systémique en Suisse, sur son rôle en tant qu'autorité de résolution et sur la procédure d'évaluation de la résolvabilité, ainsi que sur la protection des déposants, des investisseurs et des créanciers sur la place financière suisse.

Termes/Glossaire

Plan de redressement: dans le plan de redressement, l'établissement d'importance systémique indique les mesures qu'il prendra pour assurer durablement sa stabilité en cas de crise et pouvoir poursuivre ses activités sans intervention de l'État. La SFMA est chargée d'approuver le plan de redressement. Le plan de redressement lui-même relève de la responsabilité de la banque. La SFMA vérifie si le plan répond aux exigences de la loi et de l'ordonnance dans son ensemble, sans confirmer s'il est prêt à être mis en œuvre.

(Suisse) Plan d'urgence: les banques d'importance systémique doivent démontrer dans le plan d'urgence que leurs fonctions d'importance systémique peuvent être poursuivies sans interruption en cas de crise. Seules les fonctions essentielles à l'économie suisse sont considérées comme d'importance systémique, notamment les activités nationales de dépôt et de crédit ainsi que les services de paiement. C'est pourquoi on l'appelle parfois le plan d'urgence suisse. Pour les G-SIB, un déclenchement du plan d'urgence avec faillite simultanée du groupe est envisagé en dernier recours. La SFMA examine les mesures du plan d'urgence en fonction de leur efficacité si la banque courait un risque d'insolvabilité.

Résolvabilité: la résolvabilité décrit la capacité d'une entreprise à faire faillite de manière ordonnée. Une banque d'importance systémique est considérée comme résolvable si les conditions sont réunies pour lui permettre d'être restructurée avec succès ou de quitter le marché par voie de faillite en cas de crise.

Plan de résolution: le plan élaboré par la SFMA pour restructurer ou liquider une institution d'importance systémique dans son intégralité (dans le cas d'une banque d'importance systémique internationale, l'ensemble du groupe, y compris les entités étrangères du groupe, c'est pourquoi ce plan est également appelé « plan de résolution global »). Dans ce plan, la SFMA expose comment la restructuration ou la liquidation serait effectuée.

Remises: La législation suisse « trop grande pour faire faillite » contenait un système d'incitation en vertu duquel les deux grandes banques suisses pouvaient bénéficier de réductions sur leurs exigences de fonds propres en échange d'améliorations de leur solvabilité globale. Les banques ont épuisé le potentiel de remise maximum (respectivement 62,5% de 5,7% des actifs pondérés en fonction des risques et 2% de l'exposition totale) et doivent donc détenir d'autant moins de fonds propres absorbant les pertes. À partir du 1er janvier 2023, la SFMA procédera chaque année à une évaluation de la résolvabilité, en tenant compte des exigences de l'ordonnance sur les banques (art. 65a OB). Si des lacunes sont identifiées, elle peut désormais imposer des surtaxes sur les exigences de liquidation ou de liquidité.

Sur l'état de la planification de la résolution par les grandes banques suisses mondiales Sur l'état des plans d'urgence des trois banques nationales d'importance systémique Sur l'état de la planification du redressement et de la résolution par les infrastructures des marchés financiers d'importance systémique

Graphiques et informations visuelles