Abwicklungsbericht 2023

SFMA evaluiert regelmässig die Sanierungs- und Abwicklungspläne der systemrelevanten Schweizer Finanzinstitute und hat dies auch Anfang 2023 für die Berichtsperiode 2022 erneut getan. Nachfolgende Ereignisse, insbesondere die Fusion von UBS und Credit Suisse, werden im Abwicklungsbericht nicht berücksichtigt. Insgesamt schritten die Planungsarbeiten weiter voran. Die Grossbanken Credit Suisse und UBS haben ihre Abwicklungsfähigkeit weiter ausgebaut. Der Notfallplan von Raiffeisen galt erstmals als umsetzbar, während PostFinance eine neue Strategie zur Rekapitalisierung im Ernstfall verabschieden muss.

Die SFMA beurteilt jedes Jahr die Fortschritte bei der Sanierungs-, Notfall- und Abwicklungsplanung der systemrelevanten Banken Credit Suisse, UBS, PostFinance, Raiffeisen und Zürcher Kantonalbank sowie der systemrelevanten Finanzmarktinfrastrukturen SIX x-clear und SIX SIS. Seit 2020 veröffentlicht es einen Bericht über den aktuellen Stand der Arbeiten zum Ende des Vorjahres (Beschlussbericht 2020, Beschlussbericht 2021, Beschlussbericht 2022). Mit der Veröffentlichung des Abwicklungsberichts 2023 kommt die SFMA ihrer Verpflichtung aus der Bankenverordnung (vgl. Art. 66) für die Berichtsperiode 2022 nach.

Die Institute haben ihre Notfallplanungsunterlagen bis Mitte 2022 eingereicht. Die Abwicklungsfähigkeitsarbeit der Grossbanken wurde auf dem Stand von Ende 2022 beurteilt.

Wichtige Änderungen

Mit weiteren operativen Verbesserungen konnten die Schweizer Grossbanken ihre globale Abwicklungsfähigkeit in mehreren Bereichen verbessern und die hier festgelegten Anforderungen erfüllen. Unter Abwicklungsfähigkeit versteht man die Schaffung der Voraussetzungen, um eine systemrelevante Bank im Krisenfall erfolgreich zu sanieren oder ihr den Marktaustritt im Wege der Insolvenz zu ermöglichen.

Der Raiffeisen-Notfallplan galt erstmals als umsetzbar, da die Bank per Ende 2022 ausreichend Kapital für die Rekapitalisierung und die Weiterführung des Geschäftsbetriebs im Krisenfall reserviert hat. Aufgrund des Entscheids, den Revisionsvorschlag zum Postorganisationsgesetz, der auch eine Rekapitalisierungsgarantie des Bundes enthielt, nicht zu genehmigen, muss PostFinance nun ihre Rekapitalisierungsstrategie überarbeiten.

Die SFMA hat die Sanierungspläne der zentralen Gegenpartei SIX x-clear und des Zentralverwahrers SIX SIS im Jahr 2022 erstmals ohne Auflagen genehmigt.

Die Revision der Liquiditätsverordnung zur Verbesserung des „Too big to fail“-Regimes wurde verabschiedet Der Bundesrat hat dies am 3. Juni 2022 beschlossen. Es trat am 1. Juli 2022 mit einer 18-monatigen Übergangsfrist in Kraft. Mit der Neufassung der Liquiditätsverordnung soll sichergestellt werden, dass alle systemrelevanten Banken über die gemäß § 9 Abs. 2 lassen. b BA. Diese zusätzliche Liquidität soll gewährleisten, dass systemrelevante Banken stärkere Liquiditätsschocks verkraften können als nicht systemrelevante Banken und so ihren Zahlungsverpflichtungen auch in außergewöhnlichen Stresssituationen nachkommen können. Die neuen Liquiditätsanforderungen bestehen aus einer Grundanforderung und einer institutsspezifischen Ergänzungsanforderung. Damit werden zukünftig Liquiditätsrisiken sowohl in der Sanierungs- als auch in der Abwicklungsphase abgedeckt. Diese Regeln sollen dazu beitragen, die Stabilität der Banken zu stärken, um die Wahrscheinlichkeit und Schwere einer Krise zu verringern und hohe Folgekosten für die gesamte Volkswirtschaft zu vermeiden. Ein hoher Liquiditätspuffer bei systemrelevanten Banken ist auch eine zentrale Voraussetzung für den vom Bundesrat geplanten öffentlichen Liquiditäts-Backstop.

Die Fusion von UBS und Credit Suisse wird künftig bei der Sanierungs- und Abwicklungsplanung der SFMA und der fusionierten Bank berücksichtigt. Alle systemrelevanten Institute müssen weiterhin die geltenden Anforderungen erfüllen und die SFMA wird diese jährlich überprüfen.

Sanierungs- und Abwicklungspläne

SFMA bewertet jedes Jahr die folgenden Hauptbestandteile der „Too big to fail“-Arbeit:

- Sanierungsplan: Darin werden die Schritte dargelegt, die die systemrelevante Bank oder FMI unternehmen würde, um sich in einer Krise zu stabilisieren. Der Plan bedarf der Genehmigung der SFMA. Der Sanierungsplan selbst liegt in der Verantwortung der Bank. Die SFMA prüft, ob der Plan den Anforderungen des Gesetzes und der Verordnung insgesamt entspricht, ohne zu bestätigen, ob er umsetzungsreif ist.

- Schweizer Notfallplan: In diesem Plan legt die systemrelevante Bank dar, wie sie bei drohender Insolvenz die ununterbrochene Kontinuität ihrer systemrelevanten Funktionen in der Schweiz, bestehend vor allem des Zugangs zu Einlagen und Zahlungen, sicherstellen würde. SFMA prüft diese Pläne risikoorientiert und beurteilt, ob sie umsetzbar sind oder nicht.

- Abwicklungsplan: SFMA erstellt einen globalen Abwicklungsplan für große internationale Banken. Darin wird dargelegt, wie die gesamte globale Bankengruppe im Krisenfall rekapitalisiert, umstrukturiert und/oder liquidiert bzw. teilweise liquidiert werden würde. Die SFMA ist außerdem verpflichtet, geeignete Abwicklungspläne für die inländischen systemrelevanten Banken und systemrelevanten FMIs zu erstellen. Im Rahmen der Beurteilung der Abwicklungsfähigkeit prüft die SFMA, ob die vorbereitenden Massnahmen der Grossbanken ausreichen, um den Abwicklungsplan erfolgreich umzusetzen.

- Bewertung der Abwicklungsfähigkeit der SFMA: Die SFMA gewährte den beiden Grossbanken zwischen 2016 und 2022 Rabatte auf die Anforderungen an zusätzliches verlustabsorbierendes Kapital, weil sie ihre globale Abwicklungsfähigkeit spürbar verbessert haben. Die Banken haben das maximale Rückerstattungspotenzial ausgeschöpft (62,5 % von 5,7 % des Risikoaktivums bzw. 2 % des Gesamtengagements) und müssen daher entsprechend weniger verlustabsorbierendes Kapital vorhalten. Ab dem 1. Januar 2023 führt die SFMA jährlich eine Beurteilung der Abwicklungsfähigkeit unter Berücksichtigung der Vorgaben der Bankenverordnung (Art. 65a BankV) durch. Bei festgestellten Mängeln kann sie nun Aufschläge auf das Gone Concern oder Liquiditätsanforderungen erheben.

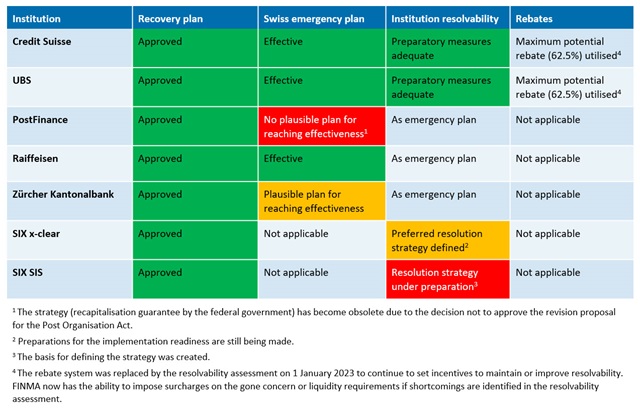

Fortschrittsübersicht Ende 2022

Die systemrelevanten Banken und FMIs setzten ihre Planungsarbeit im Jahr 2022 fort. Bis zum Abschluss der Sanierungs- und Abwicklungsplanung sind noch mehrere Schritte erforderlich.

Überblick über den aktuellen Stand der Sanierungs- und Abwicklungsplanung:

- Credit Suisse und UBS hat weitere Arbeiten zur Erreichung der globalen Abwicklungsfähigkeit im Jahr 2022 durchgeführt. Sie hat die Anforderungen in den Abwicklungsfähigkeitskategorien „Bewertungen“ und „Restrukturierung“ umgesetzt. Darüber hinaus führten sie Probeläufe durch und stimmten sich im Rahmen der Krisenmanagementgruppen mit ausländischen Behörden ab. Weitere Umsetzungsfortschritte konnten in den Kategorien „Liquidität“ und „Abschluss eines Bail-ins“ erzielt werden. Beide Banken haben die Arbeiten in der Kategorie „Betriebliche Kontinuität“ weitgehend abgeschlossen. Künftig wird die SFMA die Abwicklungsmassnahmen der Banken eingehend prüfen und testen, ob sie wirksam und in der Praxis umsetzbar sind.

- Die SFMA betrachtete die Schweizer Notfallpläne von Credit Suisse und UBS weiterhin als umsetzbar.

- Der Raiffeisen-Notfallplan erfüllt erstmals die Anforderungen an die ununterbrochene Fortführung systemrelevanter Funktionen im Falle einer drohenden Insolvenz der Bank. Per Ende 2022 verfügt Raiffeisen über ausreichend Kapital für die Rekapitalisierung und die Weiterführung des Geschäftsbetriebs im Krisenfall. Der Notfallplan der Zürcher Kantonalbank (ZKB) ist noch nicht umsetzungsreif, da sie derzeit nicht über genügend Kapitalreserven für den Krisenfall verfügt. Sie hat jedoch damit begonnen, entsprechende Mittel durch die Ausgabe von Bail-in-Instrumenten aufzubauen. Hingegen ist der Plan der PostFinance, im Notfall über eine Rekapitalisierungsgarantie des Bundes die nötigen Mittel bereitzustellen, hinfällig. Das Parlament hat die Vorschläge des Bundesrates zur Änderung des Postorganisationsgesetzes und des Bundesbeschlusses zur Rekapitalisierungsgarantie der Schweizerischen Post nicht angenommen. Daher muss die Bank ihren Notfallplan überarbeiten.

- Die Sanierungspläne aller systemrelevanten Banken in der Fassung 2021 hat die SFMA letztmals im Jahr 2022 genehmigt. Dabei hat sie geprüft, ob die Pläne insgesamt den Anforderungen des Gesetzes und der Verordnung genügen, ohne die Umsetzungsreife zu bestätigen. Insbesondere bei der Credit Suisse erkannte die SFMA Verbesserungspotenzial und ermahnte die Grossbank mehrfach schriftlich, ihre Krisenvorbereitungen zu überprüfen. Die SFMA wird im Laufe des Jahres 2023 überarbeitete Versionen erneut überprüfen.

- Die systemrelevanten Finanzmarktinfrastrukturen (FMIs) SIX x-clear und SIX SIS haben im Berichtsjahr alle Voraussetzungen für die Genehmigung ihrer Sanierungspläne aus der Vorjahresbeurteilung erfüllt. Die SFMA hat die Pläne daher im Jahr 2022 erstmals ohne Auflagen genehmigt.

Die Behörden haben den Regulierungs- und Aufsichtsrahmen für die Banken weitgehend fertiggestellt. Für die FMIs lag der Fokus im Berichtsjahr auf den Zeitplänen für Maßnahmen in der Abwicklung für SIX x-clear und auf der gezielten Informationsbeschaffung für die Entwicklung einer Abwicklungsstrategie für SIX SIS.

Fortschritte der Institutionen Ende 2022

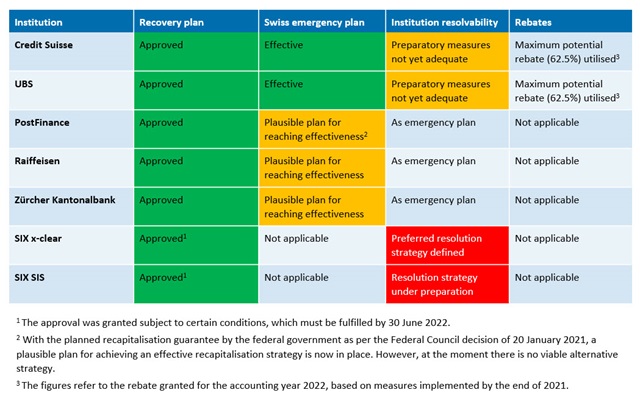

Vergleich mit Fortschritten der Institutionen Ende 2021

Informationen zu den Regeln für systemrelevante Institutionen

SFMA liefert ausführliche Informationen Informationen über die Regulierung systemrelevanter Institute in der Schweiz, über ihre Rolle als Abwicklungsbehörde und das Verfahren zur Beurteilung der Abwicklungsfähigkeit sowie über den Einleger-, Anleger- und Gläubigerschutz am Schweizer Finanzplatz.

Begriffe/Glossar

Sanierungsplan: Im Sanierungsplan legt das systemrelevante Institut fest, mit welchen Massnahmen es im Krisenfall seine Stabilität nachhaltig sicherstellen und seine Geschäftstätigkeit ohne staatliche Eingriffe fortführen kann. Die SFMA ist für die Genehmigung des Sanierungsplans verantwortlich. Der Sanierungsplan selbst liegt in der Verantwortung der Bank. Die SFMA prüft, ob der Plan insgesamt den Anforderungen des Gesetzes und der Verordnung entspricht, ohne zu bestätigen, ob er zur Umsetzung bereit ist.

(Schweizer) Notfallplan: Systemrelevante Banken müssen im Notfallplan nachweisen, dass ihre systemrelevanten Funktionen in einer Krise ohne Unterbrechung weitergeführt werden können. Als systemrelevant gelten nur Funktionen, die für die Schweizer Wirtschaft von entscheidender Bedeutung sind, dazu zählen insbesondere das inländische Einlagen- und Kreditgeschäft sowie Zahlungsdienste. Daher wird es manchmal auch als Schweizer Notfallplan bezeichnet. Für die G-SIBs ist als letztes Mittel eine Auslösung des Notfallplans bei gleichzeitiger Insolvenz des Konzerns vorgesehen. Die SFMA prüft die Massnahmen im Notfallplan hinsichtlich ihrer Wirksamkeit bei drohender Insolvenz der Bank.

Resolvability: Resolvability beschreibt die Fähigkeit eines Unternehmens, geordnet zu scheitern. Eine systemrelevante Bank gilt als abwicklungsfähig, wenn die Voraussetzungen dafür gegeben sind, dass sie im Krisenfall erfolgreich restrukturiert werden kann oder im Wege der Insolvenz aus dem Markt austreten kann.

Abwicklungsplan: Der von der SFMA erstellte Plan zur Sanierung oder Liquidation eines systemrelevanten Instituts in seiner Gesamtheit (bei einer international systemrelevanten Bank die gesamte Gruppe, einschließlich ausländischer Konzerngesellschaften, weshalb dieser Plan auch als „globaler Abwicklungsplan“ bezeichnet wird). In diesem Plan legt die SFMA fest, wie die Restrukturierung oder Liquidation durchgeführt werden soll.

Rabatte: Die Schweizer „Too big to fail“-Gesetzgebung enthielt ein Anreizsystem, nach dem die beiden großen Schweizer Banken im Gegenzug für Verbesserungen ihrer globalen Abwicklungsfähigkeit Anspruch auf Rabatte auf ihre Gone-Concern-Kapitalanforderungen hatten. Die Banken haben das maximale Rückerstattungspotenzial ausgeschöpft (62,5 % von 5,7 % der risikogewichteten Aktiva bzw. 2 % des Gesamtengagements) und müssen daher entsprechend weniger verlustabsorbierendes Kapital vorhalten. Ab dem 1. Januar 2023 führt die SFMA jährlich eine Beurteilung der Abwicklungsfähigkeit unter Berücksichtigung der Vorgaben der Bankenverordnung (Art. 65a BankV) durch. Bei festgestellten Mängeln kann sie nun Aufschläge auf das Gone Concern oder Liquiditätsanforderungen erheben.

Zum Stand der Abwicklungsplanung der weltweit tätigen Schweizer Grossbanken Zum Stand der Notfallpläne der drei inländischen systemrelevanten Banken Zum Stand der Sanierungs- und Abwicklungsplanung der systemrelevanten Finanzmarktinfrastrukturen

Grafiken und visuelle Informationen