Abwicklungsbericht 2022

SFMA bewertet regelmässig die Sanierungs- und Abwicklungspläne der systemrelevanten Schweizer Finanzinstitute. Die Sanierungspläne der systemrelevanten Finanzmarktinfrastrukturen SIX x-clear und SIX SIS wurden erstmals unter Auflagen genehmigt. Unterdessen machten die beiden großen Schweizer Banken Credit Suisse und UBS weitere Fortschritte in Richtung globaler Abwicklungsfähigkeit. Die Notfallpläne der inländischen systemrelevanten Banken PostFinance, Raiffeisen und Zürcher Kantonalbank sind vorerst nicht umsetzungsreif, da sie die Kapitalanforderungen noch nicht vollständig erfüllen.

Die SFMA beurteilt jedes Jahr die Fortschritte bei der Sanierungs- und Abwicklungsplanung der systemrelevanten Banken Credit Suisse, UBS, PostFinance, Raiffeisen und Zürcher Kantonalbank sowie der systemrelevanten Finanzmarktinfrastrukturen (FMIs) SIX x-clear und SIX SIS. Sie veröffentlicht seit 2020 einen Bericht (Resolution Report 2020 und Resolution Report 2021) und berichtet hier erneut ausführlich über den Stand der Fortschritte im Jahr 2022. Sofern nicht anders angegeben, ist der Stichtag für die Bewertung Ende 2021.

Erhebliche Fortschritte

Die Sanierungspläne der zentralen Gegenpartei SIX x-clear und des Zentralverwahrers SIX SIS wurden 2021 von der SFMA genehmigt 2021 zum ersten Mal. Allerdings müssen die beiden Finanzmarktinfrastrukturen noch eine Reihe von Anforderungen erfüllen. Dank weiterer operativer Verbesserungen kommen die beiden Schweizer Grossbanken weiter auf dem Weg zur globalen Abwicklungsfähigkeit voran. Die wichtigsten Verbesserungen betrafen die operative Entflechtung, die Bereitstellung von Liquiditäts- und Kapitalinformationen im Krisenfall und die Vorbereitung von Umstrukturierungen nach dem Bail-in. Das strategische Ziel der SFMA ist es, die „Too big to fail“-Planung bis spätestens 2024 abzuschließen. Um dieses Ziel zu erreichen, müssen die Behörden, Banken und FMIs noch weitere Maßnahmen ergreifen.

Sanierungs- und Abwicklungspläne

SFMA bewertet jedes Jahr die folgenden Hauptkomponenten der „Too big to fail“-Arbeit:

- Sanierungsplan: Darin werden die Schritte dargelegt, die die systemrelevante Bank oder FMI unternehmen würde, um sich in einer Krise zu stabilisieren. Der Plan bedarf der Genehmigung der SFMA.

- Schweizer Notfallplan: In diesem Plan legt die systemrelevante Bank dar, wie sie in einer Krise die ununterbrochene Kontinuität ihrer systemrelevanten Funktionen in der Schweiz, bestehend hauptsächlich aus dem Zugang zu Einlagen und Zahlungen, sicherstellen würde. SFMA prüft diese Pläne risikoorientiert und beurteilt, ob sie zur Umsetzung bereit sind oder nicht.

- Abwicklungsplan: SFMA erstellt einen globalen Abwicklungsplan für Credit Suisse und UBS. Darin wird dargelegt, wie die gesamte globale Bankengruppe im Krisenfall rekapitalisiert, umstrukturiert und/oder liquidiert bzw. teilweise liquidiert werden würde. Die SFMA ist außerdem verpflichtet, geeignete Abwicklungspläne für die inländischen systemrelevanten Banken und systemrelevanten FMIs zu erstellen. Außerdem wird die Abwicklungsfähigkeit der Großbanken danach bewertet, ob sie angemessene Vorbereitungen getroffen haben, um eine erfolgreiche Umsetzung des Plans zu ermöglichen.

- Rabatte: Die SFMA ist befugt, den beiden Großbanken Rabatte auf die Anforderungen an zusätzliches verlustabsorbierendes Kapital zu gewähren, wenn sie ihre globale Abwicklungsfähigkeit spürbar verbessert haben.

Überblick über die Fortschritte Ende 2021

Die systemrelevanten Banken und FMIs haben im Jahr 2021 weitere Fortschritte gemacht. Dennoch sind noch einige Schritte erforderlich, um die Sanierungs- und Abwicklungsplanung zum Abschluss zu bringen. Überblick über den aktuellen Stand der Sanierungs- und Abwicklungsplanung:

- Die Notfallpläne der inländischen systemrelevanten Banken PostFinance, Raiffeisen und Zürcher Kantonalbank sind noch nicht umsetzungsreif, da keine der drei Banken ausreichend Gone-Concern-Kapital für die Rekapitalisierung und Weiterführung des Geschäftsbetriebs im Krisenfall reserviert hat. Raiffeisen und ZKB verfügen bereits über genügend freies Tier-1-Kapital, um die Anforderungen des Notfallplans zu erfüllen, aber bisher hat keine Bank den erforderlichen Betrag in das für Notfälle reservierte Gone-Concern-Kapital überwiesen. Raiffeisen beabsichtigt, das erforderliche Gone-Concern-Kapital mittels Kernkapital und Bail-in-Anleihen aufzubauen. Die ZKB plant, den fehlenden Gone-Concern-Kapitalbedarf durch die Emission von Bail-in-Instrumenten zu schließen, die den Bestimmungen des revidierten Bankengesetzes entsprechen. Der Plan der PostFinance zum Aufbau ihrer Rekapitalisierungsfonds hängt unterdessen massgeblich von der laufenden Revision des Post-Organisationsgesetzes und der vorgeschlagenen Rekapitalisierungsgarantie des Bundes ab.

- Die SFMA hat 2021 die Versionen 2020 der Sanierungspläne der inländischen systemrelevanten Banken genehmigt. Sie wird die überarbeiteten Versionen dieses Jahr erneut überprüfen.

- Die SFMA sieht die Schweizer Notfallpläne der beiden Grossbanken Credit Suisse und UBS weiterhin als reif an umsetzen.

- Außerdem genehmigte sie erneut die gruppenweiten Sanierungspläne der beiden globalen Grossbanken Credit Suisse und UBS.

- Credit Suisse und UBS machten im letzten Jahr weitere Fortschritte auf dem Weg zur globalen Abwicklungsfähigkeit. In der Frage der operativen Entflechtung haben die Banken in der Krise die Sicherheit des Zugangs zu Finanzmarktinfrastrukturen weiter verbessert. Sie haben ihre Fähigkeiten verbessert, Bewertungen durchzuführen, ihren Liquiditäts- und Kapitalbedarf kontinuierlich zu bewerten und die SFMA im Krisenfall darüber auf dem Laufenden zu halten. Außerdem haben sie ihre Fähigkeiten zur Durchführung einer Umstrukturierung nach einem Bail-in von Gone-Concern-Fonds weiter ausgebaut. Einige Arbeitsbereiche, insbesondere im Bereich Bewertungen und Restrukturierungen, sind noch offen und werden frühestens Ende 2022 abgeschlossen sein. Künftig wird die SFMA die Abwicklungsfähigkeitsmassnahmen der Banken eingehend prüfen und testen, ob sie wirksam und für die praktische Umsetzung geeignet sind.

- SFMA hat die Sanierungspläne der systemrelevanten FMIs im Jahr 2021 erstmals unter bestimmten Bedingungen (basierend auf den Versionen von 2020) genehmigt. Die überarbeiteten Versionen werden von der SFMA im Laufe des Jahres 2022 überprüft.

- SFMA hat ihre bevorzugte Abwicklungsstrategie für die zentrale Gegenpartei SIX x-clear mit den zuständigen in- und ausländischen Behörden besprochen und die regulatorischen Anforderungen an die Strategie in die laufende Evaluierung des Finanzmarktinfrastrukturgesetzes (FinfraG) einbezogen.

Die zuständigen Behörden haben zudem die regulatorischen und aufsichtsrechtlichen Kriterien in den folgenden fünf Bereichen weiterentwickelt: Kapital, gruppeninterne finanzielle Interdependenzen, Abschluss eines Bail-in, Liquidität und Umstrukturierung.

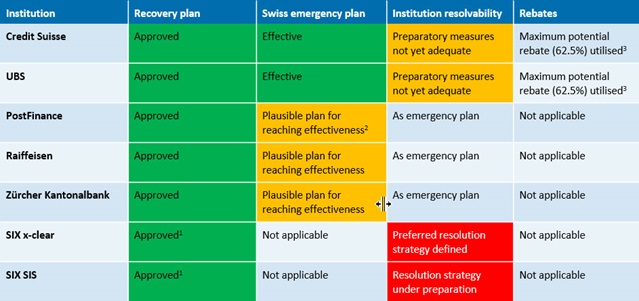

Fortschritte der Institutionen Ende 2021

1 Die Genehmigung erfolgte unter Auflagen, die bis zum 30. Juni 2022 erfüllt sein müssen. 2 Mit der geplanten Rekapitalisierungsgarantie des Bundes gemäß Bundesratsbeschluss vom 20. Januar 2021 liegt nun ein plausibler Plan zur Erreichung einer wirksamen Rekapitalisierungsstrategie vor. Derzeit gibt es jedoch keine tragfähige Alternativstrategie. 3 Die Zahlen beziehen sich auf den gewährten Rabatt für das Rechnungsjahr 2022, basierend auf umgesetzten Massnahmen bis Ende 2021.

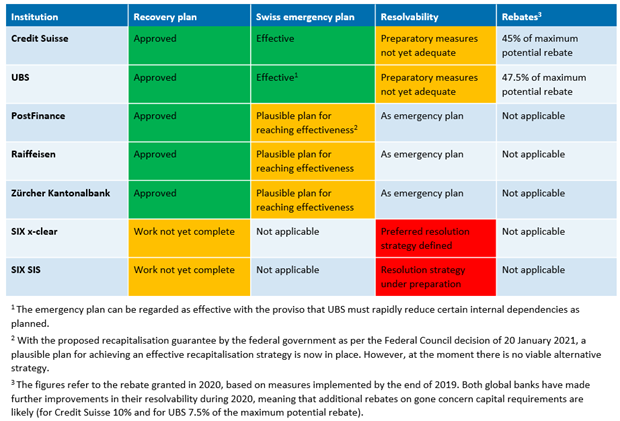

Vergleich mit den Fortschritten der Institute Ende 2020

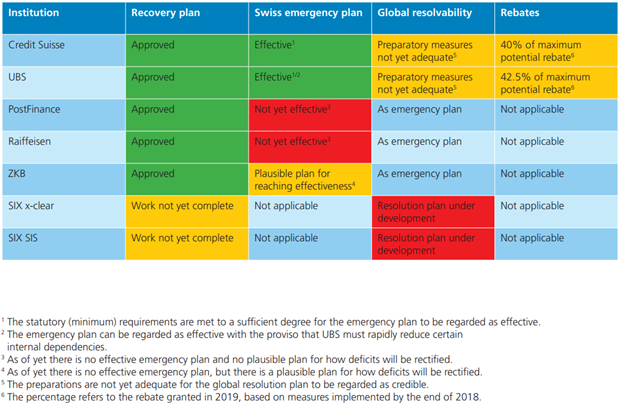

Vergleich mit den Fortschritten der Institute Ende 2019

Zum Stand der Abwicklungsplanung der grossen globalen Schweizer Banken Zum Stand der Notfallpläne der drei inländischen systemrelevanten Banken Zum Stand der Sanierungs- und Abwicklungsplanung der systemrelevanten Finanzmarktinfrastrukturen

Informationen zum Schweizer „Too big to fail“-Regime

SFMA liefert detaillierte Informationen zur „Too big to fail“-Regulierung in der Schweiz, zur Rolle der SFMA als Abwicklungsbehörde und zu den Verfahren zur Beurteilung der Abwicklungsfähigkeit und zum Anleger- und Kundenschutz am Schweizer Finanzplatz.

Grafiken und visuelle Informationen