Auflösungsbericht 2021

SFMA bewertet regelmässig die Sanierungs- und Abwicklungspläne der systemrelevanten Schweizer Finanzinstitute. Erstmals verfügen alle inländischen systemrelevanten Banken über glaubwürdige Abwicklungsstrategien. Die Grossbanken machten weitere Fortschritte bei ihrer globalen Abwicklungsfähigkeit und es wurde ein Vorschlag für eine Abwicklungsstrategie für die zentrale Gegenpartei SIX x-clear erstellt.

Die SFMA beurteilt jedes Jahr die Fortschritte bei der Sanierungs- und Abwicklungsplanung der systemrelevanten Finanzinstitute Credit Suisse, UBS, PostFinance, Raiffeisen, Zürcher Kantonalbank und der systemrelevanten Finanzmarktinfrastrukturen (FMIs) SIX x-clear und SIX SIS. Sie veröffentlichte den ersten Abwicklungsbericht im Jahr 2020 und berichtet hier ausführlich über den Stand der Fortschritte im Jahr 2021. Sofern nicht anders angegeben, war der Stichtag für die Bewertung Ende 2020.

Deutliche Fortschritte

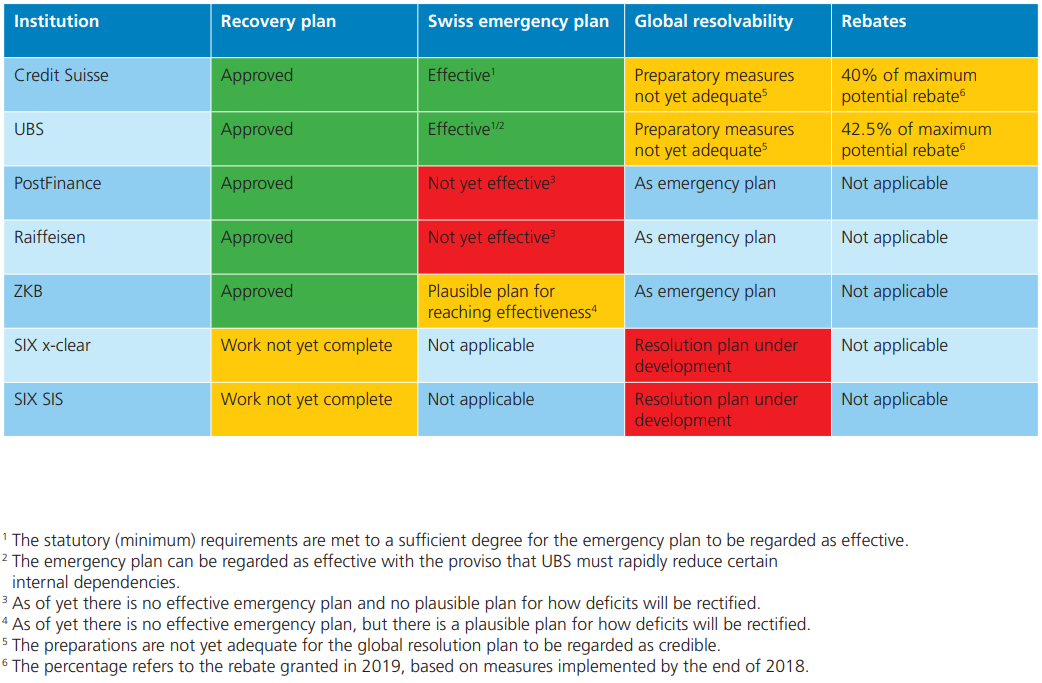

Die drei inländischen systemrelevanten Banken Raiffeisen, Zürcher Kantonalbank und PostFinance haben ihre Notfallplanung im Vergleich zum Vorjahr deutlich vorangetrieben. Zum ersten Mal verfügen alle drei Institutionen über eine glaubwürdige Abwicklungsstrategie, um die Kontinuität ihrer für die Schweiz systemrelevanten Funktionen in Krisensituationen sicherzustellen. Zu den weiteren notwendigen Schritten für die Wirksamkeit der Notfallpläne gehören jedoch der Aufbau der Verlusttragfähigkeit, die für eine Rekapitalisierung im Krisenfall in voller Höhe erforderlich ist, sowie im Fall von PostFinance auch die Entwicklung einer Alternativstrategie. Die SFMA erachtet die Schweizer Notfallpläne der global systemrelevanten Banken UBS und Credit Suisse weiterhin als wirksam und umsetzungsbereit.

Die Grossbanken machten Fortschritte bei ihrer globalen Abwicklungsfähigkeit mit weiteren Verbesserungen ihrer operativen Fähigkeiten, insbesondere im Hinblick auf die operative Entflechtung, krisenbedingte Rekapitalisierung und die Bereitstellung von Informationen über Liquidität und Kapital im Krisenfall. Um das strategische Ziel der SFMA, die „Too big to fail“-Planung (TBTF) bis spätestens 2024 abzuschließen, zu erreichen, sind weitere Schritte erforderlich, sowohl seitens der Behörden als auch der Banken.

Im Fall der zentralen Gegenpartei SIX x-clear hat die SFMA ihre bevorzugte Abwicklungsstrategie definiert.

Sanierungs- und Abwicklungspläne

Die Hauptbestandteile der „Too big to fail“-Arbeit, die die SFMA jährlich evaluiert, sind wie folgt folgt:

- Sanierungsplan: Dieser legt fest, wie sich die systemrelevante Bank- oder Finanzmarktinfrastruktur in einer Krise stabilisieren würde. Dieser Plan bedarf der Genehmigung der SFMA.

- Schweizer Notfallplan: In diesem Plan erläutert die systemrelevante Bank, wie sie in einer Krise die ununterbrochene Kontinuität ihrer systemrelevanten Funktionen in der Schweiz (insbesondere Zugang zu Bankeinlagen und Zahlungen) sicherstellen würde. Die SFMA muss diesen Plan überprüfen und bewerten, ob er zur Umsetzung bereit ist.

- Abwicklungsplan: SFMA erstellt einen globalen Abwicklungsplan für Credit Suisse und UBS. Darin wird dargelegt, wie die gesamte globale Bankengruppe im Krisenfall rekapitalisiert, umstrukturiert und/oder liquidiert bzw. teilweise liquidiert werden würde. Die SFMA ist zudem verpflichtet, geeignete Abwicklungspläne für die inländischen systemrelevanten Banken und Finanzmarktinfrastrukturen zu erstellen. Darüber hinaus wird die Abwicklungsfähigkeit der Großbanken strukturiert danach beurteilt, ob diese ausreichende Vorbereitungen getroffen haben, um eine erfolgreiche Umsetzung des Plans zu ermöglichen.

- Rabatte: Die SFMA kann den beiden Grossbanken Rabatte auf ihre Kapitalanforderungen gewähren, wenn sie ihre globale Abwicklungsfähigkeit spürbar verbessert haben.

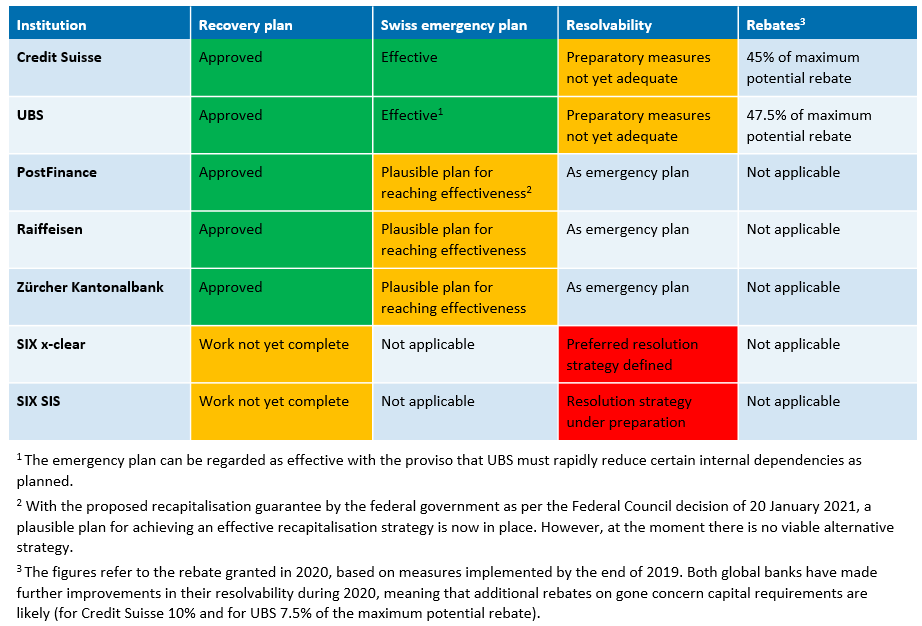

Übersicht über den Arbeitsfortschritt per Ende 2020

Die systemrelevanten Banken und Finanzmarktinfrastrukturen haben im Jahr 2020 weitere Fortschritte gemacht. Dennoch sind noch zahlreiche Maßnahmen erforderlich, um die Sanierungs- und Abwicklungsplanung abzuschließen. Überblick über den aktuellen Stand der Sanierungs- und Abwicklungsplanung:

- Die Notfallpläne der drei inländischen systemrelevanten Banken haben sich im Vergleich zum Stand Ende 2019 deutlich verbessert. Allerdings ist noch keine davon vollständig wirksam. So erfüllen beispielsweise die Zürcher Kantonalbank, Raiffeisen und PostFinance die Anforderungen der SFMA hinsichtlich ausreichender Liquidität für die Notfallplanung. Sie verfügen außerdem über plausible Strategien, um das für eine erfolgreiche Abwicklung erforderliche Kapital innerhalb des erforderlichen Zeitrahmens zu beschaffen. Allerdings hat noch keine der drei Banken ausreichend verlustabsorbierende (oder „Gone-Concern“)-Mittel für ein Abwicklungsszenario aufgebracht oder reserviert.

- Die SFMA hat die 2019er Versionen der Sanierungspläne der systemrelevanten Banken im Jahr 2020 genehmigt. Sie wird im Laufe des Jahres 2021 prüfen, ob die überarbeiteten Pläne noch die Voraussetzungen für eine Genehmigung erfüllen.

- Die SFMA erachtet die Schweizer Notfallpläne der Grossbanken UBS und Credit Suisse weiterhin als wirksam, obwohl UBS weiterhin dem unterliegt mit der Maßgabe, bestimmte finanzielle Interdependenzen innerhalb der Gruppe gemäss dem vereinbarten Zeitplan weiter abzubauen.

- Die Grossbanken Credit Suisse und UBS machten im Jahr 2020 weitere Fortschritte bei ihrer globalen Abwicklungsfähigkeit. Im Hinblick auf die operative Entflechtung verbesserten die Banken ihre Zugangssicherheit zu Finanzmarktinfrastrukturen in der Krise. Sie haben ihre Fähigkeit gestärkt, eine gruppenweite Rekapitalisierung durchzuführen, die erforderlichen Bewertungen vorzunehmen und ihren Liquiditäts- und Kapitalbedarf im Krisenfall laufend neu zu beurteilen und die SFMA darüber zu informieren. Einige letzte Arbeitsfelder, insbesondere in den Bereichen finanzielle Entflechtung und Post-Bail-in-Restrukturierung, stehen noch aus.

- Die Sanierungspläne der systemrelevanten Finanzmarktinfrastrukturen (FMIs) haben sich im Vergleich zu den Vorjahresversionen weiter verbessert, erfüllen aber noch nicht die Voraussetzungen für eine Genehmigung.

- SFMA hat einen Entwurf ihrer bevorzugten Abwicklungsstrategie für die zentrale Gegenpartei SIX x-clear erstellt. Ziel ist die vorübergehende Weiterführung der systemkritischen Funktionen für maximal sechs Monate bei gleichzeitigem Abbau sämtlicher Geschäfte.

Arbeitsfortschritt per Ende 2020

Vergleich mit dem Arbeitsfortschritt per Ende 2019

Zum Stand der Abwicklungsplanung der weltweit tätigen Schweizer Grossbanken

Zu den Fortschritten der inländischen systemrelevanten Banken Zu den Sanierungsplänen der systemrelevante Finanzmarktinfrastrukturen

Weitere Informationen zur SFMA als Abwicklungsbehörde, zum Schweizer TBTF-Regime und den Verfahren zur Beurteilung der Abwicklungsfähigkeit der Grossbanken im Allgemeinen finden Sie hier.

Grafiken und visuelle Informationen