Dossier sur le marché hypothécaire

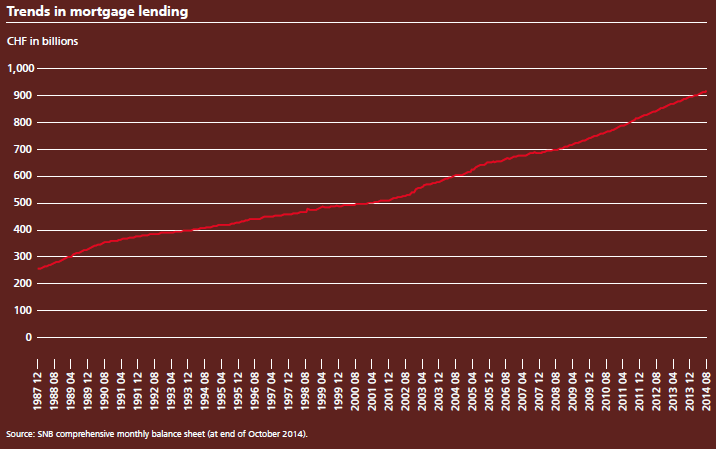

Le volume des hypothèques en Suisse est important et a considérablement augmenté au fil des années. Cela accroît le risque d’une surchauffe du marché immobilier. La SFMA veille à ce que les prêts hypothécaires soient durables et à ce que la solvabilité des banques ne soit pas mise en danger. Cette page fournit des informations clés sur ce sujet.

Les niveaux de risque liés à l'immobilier et aux hypothèques restent élevés (2024)

Les risques liés à l'immobilier et aux hypothèques revêtent une grande importance pour la place financière suisse. En conséquence, la SFMA a accordé une attention particulière à la surveillance des risques de défaut de crédit et des risques découlant des évaluations.

Risques associés à l'immobilier et aux prêts hypothécaires (2024)

La SFMA surveille de près le risque de crédit hypothécaire. Le marché immobilier suisse connaît un ralentissement depuis la publication du dernier Risk Monitor. Le rythme de hausse des prix a ralenti dans le segment résidentiel, tandis que les prix ont stagné dans le segment d'investissement.

Risques importants sur les marchés immobilier et hypothécaire 2023

Le secteur hypothécaire revêt une importance vitale pour la place financière suisse. En 2023, la SFMA a ainsi continué à surveiller de près le marché de l'immobilier et de l'investissement et a pris des mesures correctives lorsqu'elle a identifié des évolutions indésirables dans le secteur des prêts.

Risques climatiques : Analyse des risques de transition inhérents aux portefeuilles hypothécaires 2023

Au cours de l'année 2023, la SFMA a abordé la question des risques climatiques dans le cadre de ses échanges de surveillance avec de plus grandes institutions et a fait part de ses attentes en matière de gestion des risques liés à la nature. Dans le secteur bancaire, elle a également analysé les produits hypothécaires faisant référence à la durabilité.

Risque de crédit : hypothèques 2023

La SFMA a intensifié son attention sur le risque de crédit hypothécaire en raison de la hausse des taux d'intérêt. Jusqu'à présent, l'évolution des taux d'intérêt n'a eu qu'un impact assez modeste sur les prix de l'immobilier résidentiel et s'est traduite par une croissance plus faible des prix et une diminution du nombre de transactions.

Risques importants sur le marché immobilier et hypothécaire 2022

Dans le cadre du resserrement de la politique monétaire, les taux d'intérêt sur les prêts hypothécaires ont également augmenté de manière significative au cours de l'année. Malgré cela, la tendance des prix sur le marché immobilier, qui était à la hausse depuis 2020, s'est poursuivie même en 2022.

Risque de crédit : prêts hypothécaires 2022

Le risque de crédit associé aux prêts hypothécaires a gagné en importance ces dernières années, car d'une part, les risques d'abordabilité des prêts hypothécaires nouvellement accordés ont augmenté et, d'autre part, les fondamentaux pointent vers une surchauffe du marché immobilier.

Tendances le marché immobilier 2021

Les risques importants sur les marchés hypothécaire et immobilier ont été encore accentués en raison de la hausse des prix en 2021. La forte demande observée sur le marché des locataires – également pendant la pandémie de coronavirus – a au moins contribué à prévenir une nouvelle augmentation des risques encourus par le sous-marché des immeubles de placement résidentiels.

Correction sur le marché immobilier et hypothécaire 2021

Le marché immobilier s'est montré résilient en 2021. face à la pandémie de coronavirus, notamment grâce aux plans de soutien gouvernementaux et aux interventions de politique monétaire. En effet, les volumes de prêts hypothécaires ont encore augmenté.

Tendances du marché immobilier 2020

Les risques qui s'étaient accumulés sur le marché immobilier en raison des évolutions de ces dernières années ont été amplifiés par les conséquences de la crise du coronavirus. Les marchés des occupants et des investisseurs ont continué à diverger, en particulier dans le domaine du financement des immeubles de placement résidentiels.

Correction sur le marché immobilier et hypothécaire 2020

Les taux de vacance des immeubles de placement résidentiels, qui ont encore augmenté en raison de la pandémie de corona, augmentent le niveau de risque sur le marché immobilier et hypothécaire suisse. Le manque à gagner lié à la location d'immeubles commerciaux et de bureaux et la baisse de la demande en surfaces de bureaux et de commerces font baisser les prix dans le segment de l'immobilier commercial. En outre, la croissance des prêts hypothécaires a été plus forte que prévu cette année

Marché hypothécaire sous surveillance 2019

La SFMA a souligné à plusieurs reprises ces dernières années la croissance des risques sur le marché hypothécaire. L’année sous revue n’a pas été différente puisque la SFMA a attiré l’attention sur la croissance continue de ces risques, par exemple lors de la conférence de presse annuelle du 4 avril 2019, au cours de laquelle les résultats du test de résistance étendu aux hypothèques de 2018 couvrant 18 banques ont été publiés, ainsi que dans son Risk Monitor de décembre. Ce dernier rapport met en avant les immeubles de placement, qui méritent une surveillance plus étroite car ils sont particulièrement exposés, notamment en raison de niveaux de vacance sans précédent.

Risques de correction sur le marché immobilier et hypothécaire 2019

La forte hausse des taux de vacance des immeubles de placement, combinée à l'essor actuel de la construction, exacerbe les risques sur le marché immobilier et hypothécaire suisse. Les crises précédentes ont montré que les institutions financières qui développent leurs activités à la fin d'un cycle économique sont particulièrement exposées aux risques d'un ralentissement économique qui en résulte.

Mesures du marché hypothécaire 2018

La forte croissance des logements vacants dans les immeubles de rapport résidentiels et le niveau élevé et soutenu de la construction ont accru les risques sur le marché immobilier suisse. Les crises précédentes ont montré que les institutions qui assument des risques à un stade avancé du cycle sont les plus exposées à un ralentissement économique.

Déséquilibres dans les immeubles de placement 2017

Des taux d'intérêt constamment bas signifient également que les investisseurs sont toujours confrontés à une pénurie d'opportunités de rendement supposées à faible risque et, par conséquent, investir dans l'immobilier reste attractif.

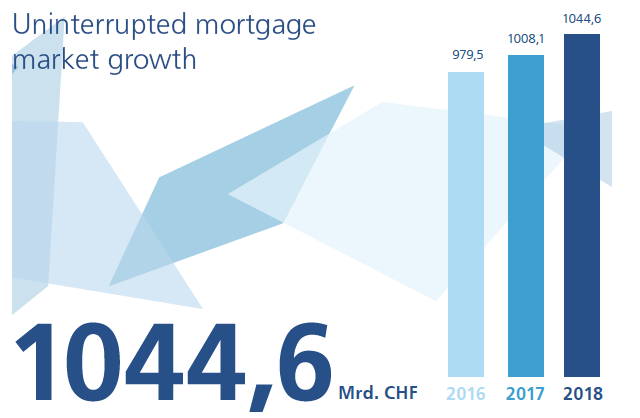

Le marché hypothécaire s'est légèrement calmé en 2016

La dynamique le marché hypothécaire suisse s'est légèrement détendu en 2016, en particulier en ce qui concerne les immeubles d'habitation occupés par leur propriétaire.

Risques de taux d'intérêt et croissance des prêts hypothécaires 2014

Dans un environnement de taux d'intérêt bas, la surveillance et la gestion des risques de taux d'intérêt restent extrêmement importantes.

La croissance des prix de l'immobilier ralentit légèrement après l'ensemble des mesures prises en 2014

La croissance des prix a légèrement ralenti suite à l'augmentation du coussin anticyclique et aux règles quelque peu plus strictes en matière de amortissement et paramètres centraux de l’autorégulation. Toutefois, les déséquilibres et les facteurs qui les sous-tendent persistent.

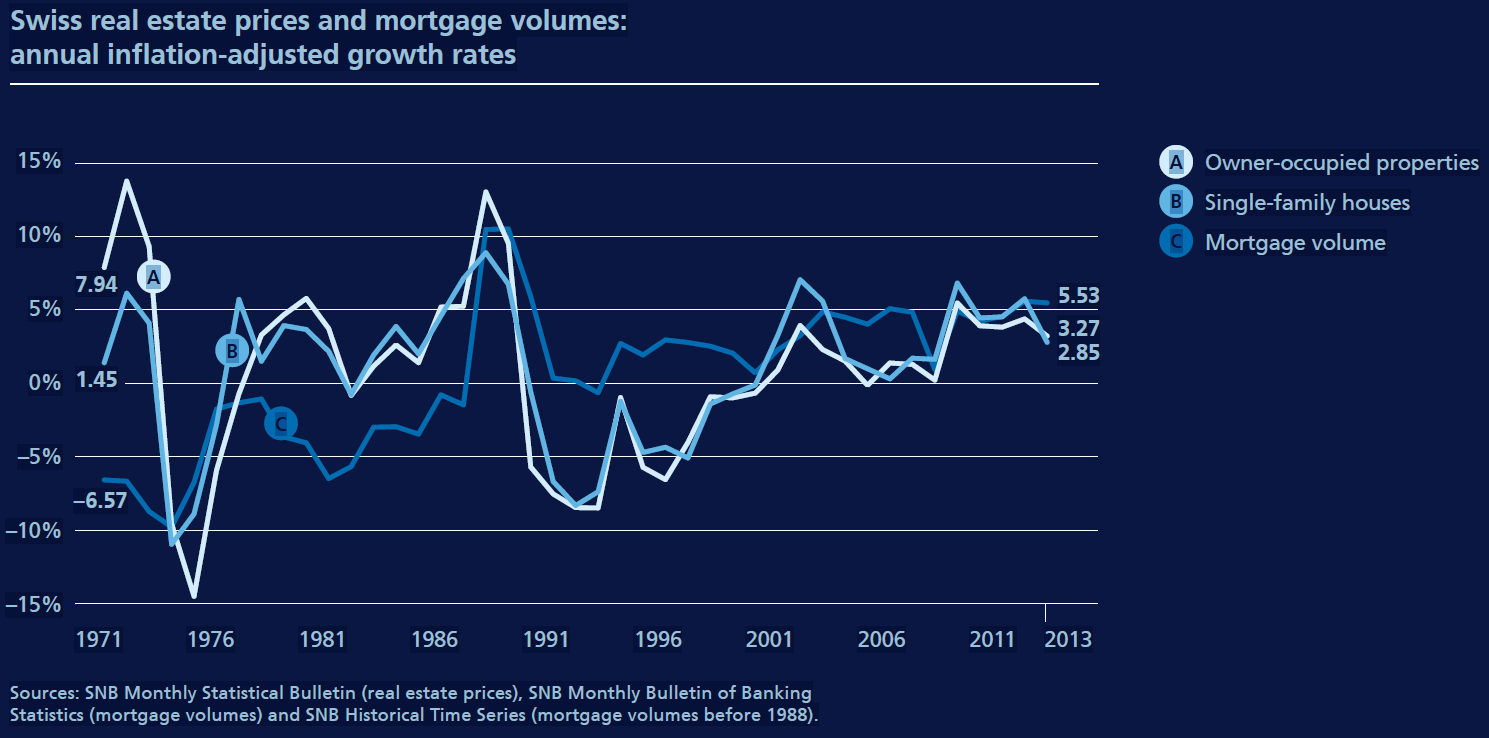

Le marché immobilier reste tendu en 2013

Malgré les mesures d'autorégulation et le coussin de fonds propres contracyclique, les prix de l'immobilier et les volumes de prêts hypothécaires ont de nouveau augmenté en 2013 – un peu plus lentement qu'auparavant, mais toujours plus rapidement que le produit intérieur brut. Un amortissement trop lent et, dans certains cas, une mauvaise viabilité financière des prêts hypothécaires et des immeubles de placement génèrent des risques.

Documents complémentaires

Les informations associées à ce sujet sont présentées dans la section suivante.

Graphiques et informations visuelles