Correction sur le marché immobilier et hypothécaire 2020

Les taux d'inoccupation des immeubles de rapport résidentiels, qui ont encore augmenté en raison de la pandémie de corona, augmentent le niveau de risque sur le marché immobilier et hypothécaire suisse. Le manque à gagner lié à la location d'immeubles commerciaux et de bureaux et la baisse de la demande en surfaces de bureaux et de commerces font baisser les prix dans le segment de l'immobilier commercial. De plus, la croissance des prêts hypothécaires a été plus robuste que prévu cette année.

Les taux d'intérêt négatifs continuent de présenter un risque de formation de bulles dans diverses classes d'actifs, en particulier sur le marché immobilier. En raison de la persistance de taux d’intérêt bas, les investisseurs sont toujours à la recherche de placements à rendement plus élevé. En conséquence, ils investissent de plus en plus dans l’immobilier malgré la hausse des taux d’inoccupation et la baisse des loyers. Ce faisant, ils acceptent des rendements initiaux toujours plus faibles. Étonnamment, les tendances précédentes se sont maintenues cette année.

La pandémie de corona ajoute aux tensions sur le marché immobilier – et en particulier sur le marché des bureaux et des immeubles commerciaux – en accentuant le déséquilibre entre l'offre et la demande. En particulier, la hausse du marché des surfaces de bureaux est pour l'instant stoppée: les loyers baissent et, avec l'augmentation du nombre de personnes travaillant à domicile, il y a peu de chances d'une expansion de l'utilisation des surfaces de bureaux, d'où la pression sur les prix. L'essor du commerce en ligne dû à la pandémie de corona fait également baisser les prix et les loyers des surfaces de vente au détail.

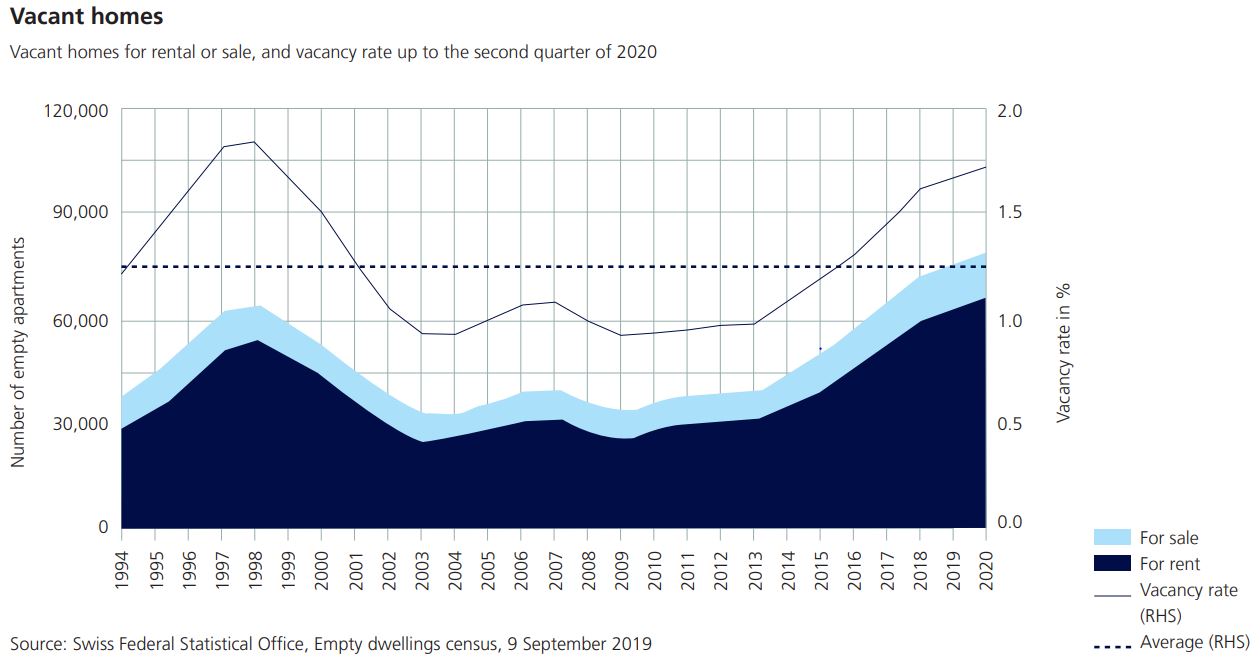

En outre, l'immigration nette a diminué au premier semestre 2020. 1,72 % de tous les logements (à louer ou à louer) sont actuellement vacants. Cela représente un total d'environ 78 800 unités. Le graphique suivant illustre la tendance au fil du temps. En revanche, les prix des logements en propriété n’ont cessé d’augmenter depuis le début de la pandémie du coronavirus. Les taux d'inoccupation y sont restés relativement constants au cours des dernières années. Le problème de surabondance d'offre est moins prononcé dans ce segment.

Les conséquences d'une crise immobilière avec de fortes corrections de prix pourraient être importantes, les banques, les assureurs et les fonds immobiliers étant tous également touchés.

- Assureurs et banques : la SFMA a réalisé des tests de résistance avec des compagnies d'assurance et des banques, en prenant en compte des scénarios d'une éventuelle crise immobilière. Les résultats ont montré que les assureurs-vie ainsi que les banques sont particulièrement vulnérables aux corrections des prix de l'immobilier.

- Fonds immobiliers : les pertes de valorisation et les sorties de capitaux qui en résultent pourraient entraîner des problèmes de liquidité pour les fonds immobiliers. En raison de ces fortes sorties de capitaux, les fonds immobiliers étrangers ont donc été « bloqués » pendant la pandémie du coronavirus. En réagissant de cette manière, les gestionnaires de fonds cherchent à éviter de devoir vendre un grand nombre de titres en raison d'une brusque augmentation des rachats. Contrairement à la situation à l'étranger, la Suisse n'a connu aucun blocage pendant la pandémie, sauf dans quelques cas de courte durée.

(Tiré du Risk Monitor 2020)

Documents

Graphiques et informations visuelles