Risque de crédit : prêts hypothécaires 2022

Le risque de crédit associé aux prêts hypothécaires a pris de l'importance ces dernières années, car d'une part, les risques d'abordabilité des prêts hypothécaires nouvellement accordés ont augmenté et, d'autre part, les fondamentaux pointent vers une surchauffe du marché immobilier. La hausse marquée des prix des logements en propriété s'est légèrement ralentie dans le contexte macroéconomique récemment modifié. Les prix des immeubles de rapport ont même récemment encore augmenté. La demande freinée en raison de la hausse des taux d’intérêt hypothécaires, qui rend le financement plus coûteux, est plus que compensée par une demande renforcée. La probabilité de défauts de paiement augmente en cas de modification de l'environnement des taux d'intérêt, ce qui peut entraîner des pertes importantes pour les institutions surveillées.

Les institutions surveillées encourent un double risque de crédit lorsqu'elles accordent une hypothèque: premièrement, il y a le risque que le client ne soit pas en mesure de respecter les intérêts et les obligations de remboursement, ce qui entraîne un défaut de crédit pour l'établissement prêteur. Deuxièmement, il existe le risque que la valeur des biens servant de garantie chute en cas de défaut, entraînant ainsi des pertes. Plus l’accessibilité est élevée, plus le risque de défaut est faible. Le risque de pertes importantes en cas de défaut augmente si les prix de l’immobilier s’effondrent en cas de crise. Ce risque peut être minimisé si le ratio prêt/valeur n’est pas excessivement élevé et si les emprunteurs sont tenus de fournir des fonds propres suffisants. Des lignes directrices concernant le ratio prêt/valeur sont fournies dans l’autorégulation du secteur bancaire. Les règles correspondantes pour le financement des immeubles de placement ont été renforcées à partir du 1er janvier 2020. Il n'existe pas de règles quantitatives contraignantes en matière d'abordabilité.

Les risques d'abordabilité ont augmenté au cours des quatre dernières années pour les hypothèques nouvellement accordées pour financer à la fois des logements en propriété et des immeubles de placement résidentiels. D’une part, cela s’explique par le fait que des calculs d’accessibilité moins stricts ont été acceptés dans les deux segments. Par exemple, dans le cadre de contrôles sur place ou d’enquêtes auprès des entreprises surveillées, la SFMA a observé que des critères de prêt plus souples étaient parfois appliqués. En revanche, la part des prêts hypothécaires à taux variable a considérablement augmenté en raison de la forte augmentation des taux d'intérêt à long terme. Ceci, à son tour, augmente les risques d'abordabilité.

Les valeurs des prêts sont restées stables pour les nouveaux dispositifs de financement des logements occupés par leur propriétaire ces dernières années. La part des immeubles de placement résidentiels avec une valeur de garantie élevée a diminué en raison des directives d'autorégulation plus strictes.

Dans l'ensemble, le volume des prêts hypothécaires a continué d'augmenter, mais un peu plus lentement que l'année précédente. En raison de la reprise de l’économie après la pandémie, le rapport entre les prêts hypothécaires et le produit intérieur brut n’a pas encore augmenté pour la première fois depuis 2008/09. Depuis le troisième trimestre 2021, la proportion de financements pour des propriétés locatives a diminué continuellement, probablement parce que les taux d'intérêt hypothécaires ont considérablement augmenté depuis lors, en particulier pour les durées plus longues.

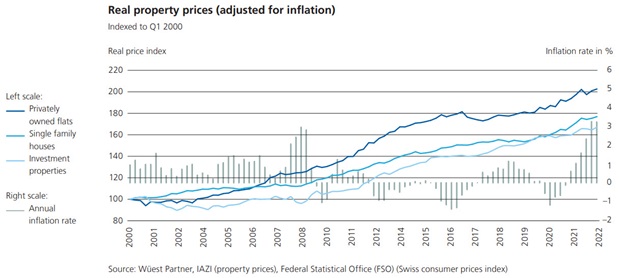

Dans le segment des logements occupés par leur propriétaire, la dynamique de croissance s'est quelque peu ralentie récemment. La forte augmentation des coûts de financement devrait avoir un effet modérateur sur la demande de prêts hypothécaires. Cependant, en raison de la faible offre de biens immobiliers disponibles à l'achat, il existe toujours un excédent de demande important, ce qui signifie que les prix corrigés de l'inflation ont également continué à augmenter (voir le graphique « Prix de l'immobilier »). C'est un signe de surchauffe.

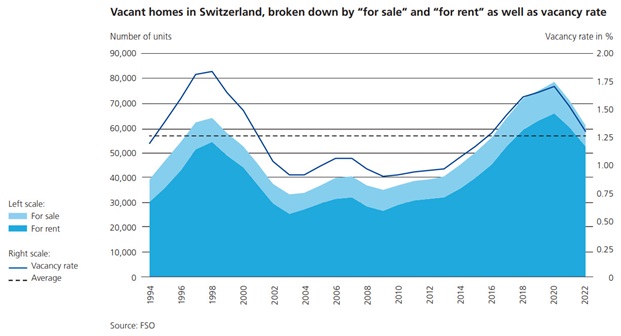

Les prix sur le marché locatif résidentiel ont également de nouveau augmenté de manière significative, après une tendance latérale du début 2021 à la mi-2022, qui est également confirmée par les prix corrigés de l'inflation (voir le graphique intitulé « Prix de l'immobilier », en haut à gauche). Parce que les niveaux élevés d’immigration font augmenter la demande de logements locatifs et que l’offre diminue, les loyers proposés ont de nouveau augmenté. Dans le même temps, les taux d'inoccupation ont de nouveau baissé (voir graphique «Logements vacants en Suisse», en bas à gauche). L'augmentation correspondante des rendements des revenus locatifs stimule la demande d'immeubles de rapport résidentiels de la part des investisseurs malgré la hausse des taux d'intérêt hypothécaires. Pour la première fois depuis des années, les marchés des utilisateurs et des investisseurs se développent à nouveau en parallèle et la hausse des prix peut être justifiée par la demande. Cependant, la fin de l’ère des taux d’intérêt négatifs ouvre de nouvelles alternatives d’investissement. La hausse des prix des matériaux de construction devrait également avoir un effet modérateur sur les projets de développement et donc sur l'offre.

Les conséquences d'une crise immobilière seraient importantes pour la place financière suisse. Si l’immobilier devait être dévalué, les prêts seraient bien moins couverts qu’on ne le pensait au moment de leur octroi. Cela entraînerait des pertes pour les établissements prêteurs. Les tests de résistance effectués par la SFMA montrent qu'une crise immobilière entraînant de fortes corrections de prix pourrait entraîner des pertes de l'ordre de plusieurs milliards de dollars. En cas de crise immobilière grave, certaines banques ne disposeraient pas de suffisamment de fonds propres pour absorber les pertes dans leur portefeuille hypothécaire pour supporter les pertes correspondantes. Compte tenu du volume global élevé des prêts hypothécaires, les capitaux détenus par les banques revêtent une grande importance. À la demande de la Banque nationale suisse et après consultation de la SFMA, le coussin de fonds propres contracyclique a été réactivé fin septembre 2022. Cela augmente le coussin de fonds propres des banques prêteuses.

(Tiré du Risk Monitor 2022)

Documents

Graphiques et informations visuelles