Correction du marché immobilier et hypothécaire 2021

Le marché immobilier a fait preuve de résilience face à la pandémie de coronavirus, notamment grâce aux plans de soutien gouvernementaux et aux interventions de politique monétaire. En fait, les volumes de prêts hypothécaires ont encore augmenté. Le sous-marché des immeubles de placement montre des signes de surchauffe, alors que les marchés des investisseurs et des utilisateurs ont divergé ces dernières années. En revanche, les postes vacants ont diminué au cours de la dernière année. Toutefois, cela ne change rien à l’évaluation générale des risques. La croissance des prix s'est encore accélérée sur le marché du logement occupé par son propriétaire, les prix de l'immobilier étant de plus en plus découplés de l'évolution des revenus.

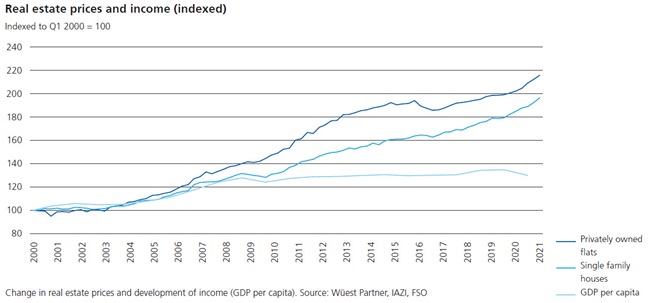

Les taux d'intérêt négatifs présentent un risque de formation de bulles dans diverses classes d'actifs, en particulier sur le marché immobilier. Sur le marché des investisseurs, l'immobilier reste un investissement convoité, car il promet au moins des rendements positifs dans un environnement de taux d'intérêt durablement bas. En raison de la baisse de la demande de locaux commerciaux et de bureaux en raison de la pandémie de coronavirus, les investisseurs concentrent encore plus leur attention sur le segment de l'immobilier résidentiel. Cela soumet les prix de l’immobilier résidentiel à une pression à la hausse. La demande sur le marché des utilisateurs est restée stable au cours de la période considérée. Cependant, il existe des preuves d’une évolution de la demande vers des appartements plus grands, un phénomène déclenché par l’augmentation du travail à domicile pendant la pandémie. Les taux d'inoccupation ont diminué récemment, tant dans les segments de la location que de la propriété. D’une part, l’immigration nette est restée élevée en raison de la baisse du nombre de personnes émigrées pendant la pandémie, tandis que d’autre part, l’activité de construction a diminué. Les risques n’ont donc pas augmenté sur le sous-marché de l’immobilier résidentiel. Il est toutefois trop tôt pour parler d’un renversement de tendance sur le marché des utilisateurs. Depuis le début de la pandémie de coronavirus, le prix des logements en propriété a de nouveau fortement augmenté, soit d'environ 6 % par an (voir graphique). La pandémie a accru l’importance du domicile, d’autant plus que le travail à domicile permet aux salariés d’envisager des achats immobiliers plus loin du lieu de travail. En conséquence, la demande d’accession à la propriété a augmenté et a été stimulée par les taux d’intérêt hypothécaires historiquement bas. L’offre est rare depuis des années, ce qui a encore alimenté la hausse des prix. Mais cette dynamique des prix a encore accru l'écart entre les prix de l'immobilier et les revenus, ce qui suggère qu'une bulle est en train de se former.

Alors que la production économique s'est effondrée pendant la crise du coronavirus, les volumes de prêts hypothécaires ont encore augmenté. En conséquence, le ratio dette hypothécaire/PIB en Suisse a encore augmenté. La dette totale en proportion de la production économique augmente depuis des années, ce qui accroît les risques dans le système. En revanche, l’intensification de l’autoréglementation de l’Association suisse des banquiers – entrée en vigueur le 1er janvier 2021 et considérée par la SFMA comme la norme minimale – a eu un certain impact. Par exemple, le profil de risque concernant le ratio prêt/valeur des hypothèques nouvellement accordées pour les immeubles de placement s'est amélioré. En d’autres termes, le montant moyen des nouveaux prêts hypothécaires accordés a diminué par rapport aux prix de l’immobilier. L’analyse du profil de risque des prêts hypothécaires existants n’est toutefois pas possible, faute de données correspondantes. De plus, les directives d’autorégulation ne s’appliquent pas au segment « acheter pour louer », le profil de risque y étant donc probablement plus élevé. L’évolution des prêts hypothécaires nouvellement accordés continue de présenter des risques accrus en matière d’abordabilité. Dans le domaine des encours de prêts hypothécaires, les données nécessaires pour entreprendre une évaluation des risques liés à la stabilité financière sur le marché hypothécaire et pour améliorer la surveillance prudentielle font défaut. Un instrument macroprudentiel dans ce domaine est le volant contracyclique de fonds propres (CCyB), qui accroît la liberté de manœuvre et la résilience des banques en cas de crise. La CCyB compense les déséquilibres du marché hypothécaire et immobilier. Il est actuellement suspendu, mais peut être réactivé par le Conseil fédéral sur demande de la Banque nationale suisse après avis de la SFMA. Les conséquences d'une crise immobilière seraient considérables pour la place financière suisse. Les tests de résistance effectués par la SFMA montrent qu'une crise immobilière entraînant de fortes corrections de prix pourrait entraîner des pertes de l'ordre de plusieurs milliards de dollars, de sorte qu'un peu moins de la moitié des banques de l'échantillon aléatoire ne rempliraient plus les exigences minimales de fonds propres. Les prêts hypothécaires constituant le principal pilier de l’activité de la majorité des banques, cela aurait des conséquences importantes sur la stabilité financière. Les assureurs subiraient également des pertes douloureuses sur leurs portefeuilles hypothécaires et immobiliers en cas de crise immobilière. En outre, les mesures de liquidité et la nécessité de réduire les risques pourraient contraindre les assureurs à vendre des investissements immobiliers. Cela aurait pour effet d’intensifier encore la chute des prix de l’immobilier. Pour les fonds immobiliers, des corrections de prix entraîneraient des pertes de valorisation et des sorties de fonds qui en résulteraient, ce qui pourrait à son tour déclencher des problèmes de liquidité. (Extrait du Risk Monitor 2021)

Documents

Graphiques et informations visuelles