Correzione nel mercato immobiliare e ipotecario 2021

Il mercato immobiliare si è dimostrato resiliente di fronte alla pandemia di coronavirus, anche grazie ai pacchetti di sostegno del governo e agli interventi di politica monetaria. In effetti, i volumi dei mutui sono effettivamente aumentati ulteriormente. Il sotto-mercato degli investimenti immobiliari mostra segnali di surriscaldamento, mentre i mercati degli investitori e degli utenti si sono differenziati negli ultimi anni. Nell’ultimo anno, invece, i posti vacanti sono diminuiti. Tuttavia, ciò non modifica la valutazione generale del rischio. La crescita dei prezzi ha accelerato ulteriormente nel mercato delle case occupate dai proprietari, con i prezzi degli immobili sempre più disgiunti dall'andamento del reddito.

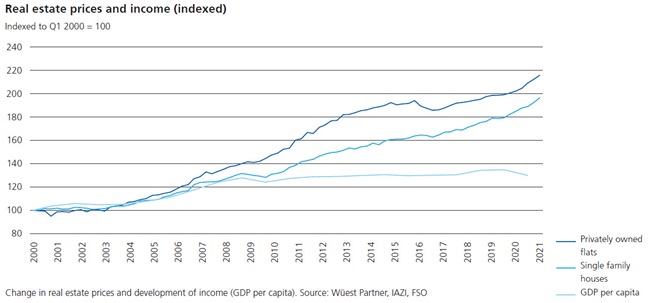

I tassi di interesse negativi comportano il rischio di bolle che si sviluppano in varie classi di attività, in particolare nel mercato immobiliare. Nel mercato degli investitori, la proprietà rimane ambita come investimento, poiché promette almeno rendimenti positivi in un contesto di tassi di interesse persistentemente bassi. A causa del calo della domanda di locali commerciali e uffici a causa della pandemia di coronavirus, gli investitori concentrano la loro attenzione ancora più fortemente sul segmento della proprietà abitativa. Ciò esercita una pressione al rialzo sui prezzi degli immobili residenziali. La domanda nel mercato degli utenti è rimasta stabile nel periodo in esame. Tuttavia, vi sono prove di uno spostamento della domanda verso appartamenti più grandi, un fenomeno innescato dall’impennata del lavoro da casa durante la pandemia. Negli ultimi tempi le superfici sfitte sono diminuite sia nel segmento degli affitti che in quello della proprietà. Da un lato, l’immigrazione netta è rimasta elevata a causa del calo del numero di persone emigrate durante la pandemia, mentre dall’altro l’attività edilizia è diminuita. Di conseguenza, nel sottomercato della proprietà abitativa i rischi non sono aumentati. Tuttavia è troppo presto per parlare di un’inversione di tendenza nel mercato degli utenti. Dallo scoppio della pandemia di coronavirus i prezzi delle abitazioni di proprietà sono nuovamente aumentati fortemente, vale a dire di circa il 6% annuo (vedi grafico). La pandemia ha aumentato l’importanza della casa, soprattutto perché lavorare da casa consente ai dipendenti di prendere in considerazione l’acquisto di proprietà più lontane dal luogo di lavoro. Di conseguenza è aumentata la domanda di proprietà abitative, stimolata anche dai tassi ipotecari ai minimi storici. L’offerta è scarsa da anni, il che ha ulteriormente alimentato la crescita dei prezzi. Ma questo slancio dei prezzi ha ulteriormente aumentato la divergenza tra i prezzi degli immobili e i redditi, il che suggerisce che si sta formando una bolla.

Mentre la produzione economica è crollata durante la crisi del coronavirus, i volumi dei mutui sono aumentati ulteriormente. Di conseguenza, in Svizzera il rapporto debito ipotecario/PIL è ulteriormente aumentato. Il debito totale in percentuale della produzione economica è in aumento da anni, il che aumenta i rischi nel sistema. Un certo impatto ha invece avuto l’intensificazione dell’autoregolamentazione da parte dell’Associazione svizzera dei banchieri, entrata in vigore il 1° gennaio 2021 e considerata dalla SFMA come lo standard minimo. È migliorato, ad esempio, il profilo di rischio relativo al rapporto prestito/valore delle nuove ipoteche concesse per immobili a reddito. In altre parole, la dimensione media del nuovo mutuo concesso è diminuita in rapporto ai prezzi degli immobili. Un'analisi del profilo di rischio delle ipoteche esistenti non è però possibile perché mancano i dati corrispondenti. Inoltre, le linee guida di autoregolamentazione non si applicano al segmento “buy-to-let”, quindi il profilo di rischio qui è probabilmente più elevato. Lo sviluppo dei nuovi mutui concessi continua a presentare crescenti rischi in termini di accessibilità. Nel settore dei mutui ipotecari in essere, mancano i dati necessari per effettuare una valutazione dei rischi per la stabilità finanziaria nel mercato dei mutui e per un miglioramento della vigilanza prudenziale. Uno strumento macroprudenziale in questo ambito è il buffer di capitale anticiclico (CCyB), che aumenta la libertà di manovra e la resilienza delle banche in caso di crisi. La CCyB contrasta gli squilibri nel mercato ipotecario e immobiliare. Attualmente è sospeso, ma può essere riattivato dal Consiglio federale previa richiesta della Banca nazionale svizzera, previa consultazione della SFMA. Le conseguenze di una crisi immobiliare sarebbero gravi per la piazza finanziaria svizzera. Gli stress test della SFMA mostrano che una crisi immobiliare con forti correzioni dei prezzi potrebbe portare a perdite nell’ordine di miliardi di dollari, con la conseguenza che poco meno della metà delle banche del campione casuale non soddisferebbe più i requisiti patrimoniali minimi. Poiché per la maggior parte delle banche le ipoteche rappresentano il pilastro economico più importante, ciò avrebbe conseguenze significative sulla stabilità finanziaria. In caso di crisi immobiliare anche gli assicuratori subirebbero dolorose perdite nei loro portafogli ipotecari e immobiliari. Inoltre, le misure di liquidità e la necessità di ridurre il rischio potrebbero costringere gli assicuratori a svendere gli investimenti immobiliari. Ciò avrebbe l’effetto di intensificare ulteriormente il crollo dei prezzi immobiliari. Per i fondi immobiliari le correzioni dei prezzi comporterebbero perdite di valutazione e conseguenti deflussi di fondi, che potrebbero a loro volta causare problemi di liquidità. (Dal monitor del rischio 2021)

Documenti

Grafici e informazioni visive