Rischio di credito: mutui 2023

La SFMA ha intensificato la sua attenzione sul rischio di credito ipotecario a causa dell'aumento dei tassi di interesse. Finora il cambiamento del contesto dei tassi d’interesse ha avuto solo un impatto piuttosto modesto sui prezzi degli immobili residenziali e si è riflesso in una crescita dei prezzi più debole e in una diminuzione del numero di transazioni. La domanda di immobili in affitto è molto forte. L'aumento dei tassi d'interesse ipotecari porterà a un deterioramento dell'effettiva sostenibilità del mutuatario per i mutui a tasso variabile e quindi aumenterà il rischio di inadempienza dei prestiti.

Gli istituti vigilati incorrono in un duplice rischio di credito quando concedono un mutuo: in primo luogo, esiste il rischio che i clienti non siano in grado di far fronte ai propri obblighi di interessi e ammortamento, con conseguente insolvenza del credito per l'istituto finanziatore. Migliore è l’accessibilità per il cliente, minore è il rischio di insolvenza. In secondo luogo, in caso di inadempienza sussiste il rischio che il valore dell'immobile che funge da garanzia per il prestito diminuisca e che l'istituto di credito subisca di conseguenza perdite. Il rischio di ingenti perdite in caso di default aumenta se i prezzi immobiliari crollano durante una crisi. Questo rischio può essere mitigato se il creditore non consente eccessivi rapporti prestito/valore e i mutuatari sono tenuti a fornire capitale proprio sufficiente.

Il volume totale dei mutui in essere concessi dalle banche ha continuato ad aumentare. Ciò è in gran parte dovuto alla forte crescita dei prestiti per investimenti immobiliari. La crescita dei prestiti per investimenti immobiliari ha subito un certo rallentamento, ma è ancora significativamente positiva. L’aumento dei tassi d’interesse ipotecari significa che anche i margini delle banche sono aumentati. Ciò ha un impatto positivo sulla redditività (vedi sezione precedente), soprattutto per le banche di piccole e medie dimensioni, per le quali l'attività ipotecaria rappresenta la principale fonte di entrate.

I nuovi prestiti per immobili buy-to-let (appartamenti residenziali o case affittate da privati) sono in calo da quando i tassi di interesse hanno cominciato a salire. Ciò è dovuto al fatto che i tassi d'interesse più alti significano che questo tipo di investimento produce un rendimento inferiore e quindi è meno attraente.

Da quando i tassi d'interesse hanno cominciato a salire, la quota di nuove ipoteche a tasso variabile (quindi legate al SARON) è doppia rispetto al contesto di tassi d'interesse negativi. I mutuatari interessati sono di conseguenza esposti a un maggiore rischio di tasso di interesse o di accessibilità.

Inoltre, la SFMA ha osservato che molte banche non utilizzano criteri di prestito sostenibili. Ciò significa che tendono a sovrastimare ciò che i mutuatari possono permettersi. In questi casi, ad esempio, il tasso d’interesse previsto era troppo basso o la soglia di sostenibilità troppo alta. Inoltre, molte banche concedono una percentuale molto elevata di prestiti "in eccezione alla politica", ovvero prestiti che non rientrano nei propri criteri di concessione dei prestiti.

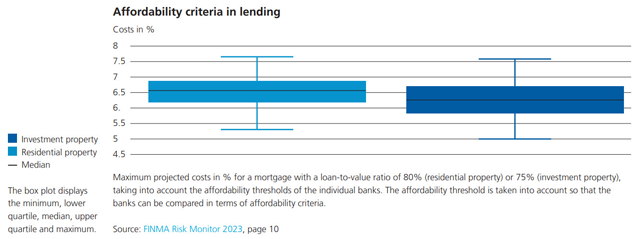

Il grafico mostra la distribuzione dei costi previsti in relazione ai criteri di accessibilità di 45 banche. Queste cifre si riferiscono ai costi di finanziamento di un investimento immobiliare con un rapporto prestito/valore (LTV) del 75% e di un immobile residenziale con un LTV dell'80%. Illustra come le banche utilizzino ipotesi molto diverse per i costi previsti (tasso di interesse previsto e costi accessori) nelle loro politiche di prestito, e in alcuni casi includano solo una riserva molto limitata per eventi imprevisti. In combinazione con costi di finanziamento elevati, ciò può portare a maggiori rischi di accessibilità per i clienti che a loro volta possono portare a maggiori inadempienze sui prestiti per le banche.

Il tasso di crescita dei prezzi sul mercato immobiliare abitativo ha iniziato a rallentare solo a metà del 2022, anche se i tassi di interesse hanno iniziato a salire alla fine del 2021 e da allora il numero delle transazioni è diminuito a causa del conseguente indebolimento della domanda. Tuttavia, poiché l'offerta è molto limitata, vengono ancora pagati prezzi di transazione che hanno portato a un aumento degli indici dei prezzi.

Tassi di interesse più elevati hanno messo sotto pressione la valutazione degli immobili di investimento. Tuttavia, le superfici sfitte sono ai minimi storici e anche gli affitti sono aumentati a causa dei tassi di interesse sottostanti più elevati, il che ha un effetto di compensazione sulla valutazione degli immobili di investimento. L’elevata immigrazione e il gran numero di richiedenti asilo hanno creato una forte domanda di immobili in affitto. Poiché negli ultimi anni è stato costruito solo un numero limitato di nuove case, il mercato degli affitti è molto ristretto. Un altro punto è che la domanda di immobili residenziali da parte degli investitori istituzionali dovrebbe essere sensibile al mutato contesto dei tassi di interesse, poiché con l'aumento dei tassi di interesse si aprono ora altre interessanti opportunità di investimento.

Una crisi immobiliare avrebbe gravi ripercussioni sulla piazza finanziaria svizzera. Se i prezzi degli immobili scendessero in modo significativo, le garanzie per questi prestiti varrebbero molto meno di quanto ipotizzato al momento della loro concessione. Ciò comporterebbe perdite considerevoli per gli istituti di credito ipotecario. Gli stress test della SFMA mostrano che una grave crisi immobiliare potrebbe comportare perdite totali nell’ordine di miliardi a due cifre. Alcune banche deterrebbero troppo poco capitale in grado di assorbire le perdite affinché il portafoglio ipotecario possa ammortizzare queste perdite.

In considerazione dell'elevato volume complessivo di prestiti ipotecari, le riserve di capitale delle banche sono estremamente importanti. Di conseguenza continua ad applicarsi il cuscinetto di capitale anticiclico riattivato dal Consiglio federale a fine settembre 2022. Con l'entrata in vigore del pacchetto finale di riforme di Basilea 3, a causa dei diversi livelli di rischio le banche che utilizzano il modello standard dovranno accantonare molto più capitale per le ipoteche sugli immobili di investimento che per le ipoteche sulle abitazioni di proprietà.

Rispetto al settore bancario, la quota dei prestiti ipotecari nel settore assicurativo rimane bassa e tende a diminuire. Tuttavia, le compagnie assicurative sono esposte al mercato immobiliare attraverso investimenti diretti e indiretti in immobili. Gli immobili detenuti direttamente e indirettamente e i mutui rappresentano in media il 18% dei portafogli di investimento degli assicuratori. Una crisi immobiliare combinata con un aumento dei tassi di interesse avrebbe di conseguenza conseguenze significative sulla solvibilità degli assicuratori e sulla copertura del patrimonio vincolato.

(Dal monitor dei rischi 2023)

Documenti

Grafici e informazioni visive