Misure del mercato ipotecario 2018

La forte crescita delle superfici sfitte negli immobili residenziali a reddito e il livello costantemente elevato di costruzioni hanno aumentato i rischi sul mercato immobiliare svizzero. Le crisi precedenti hanno dimostrato che gli istituti che assumono rischi in una fase avanzata del ciclo sono i più esposti a una recessione economica.

Mentre l'aumento dei prezzi della proprietà abitativa sembra destinato a stabilizzarsi su un livello elevato, il forte slancio del mercato degli immobili da investimento continua invariato. In alcune regioni della Svizzera sul mercato degli appartamenti in affitto si registra attualmente un forte eccesso di offerta. A metà del 2018 il numero di posti vacanti pubblicato dall’Ufficio federale di statistica aveva raggiunto il livello più alto dal 1999. Il rischio è aumentato ancora una volta rispetto all’anno precedente a causa della continua attività edilizia e della persistente attrattiva degli immobili come investimento. Questo sviluppo del mercato è particolarmente significativo per il settore bancario. Gli assicuratori, le casse pensioni e altri erogatori di credito al di fuori del settore bancario rappresentano solo una quota relativamente piccola del mercato ipotecario (inferiore al 6%).

Immobili di investimento particolarmente esposti

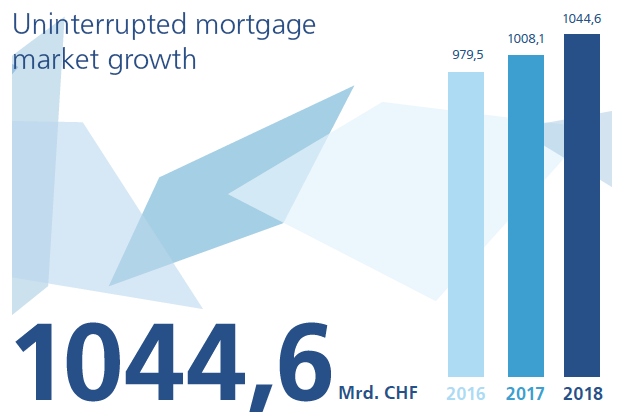

Il volume ipotecario detenuto dalle banche svizzere è raddoppiato negli ultimi 15 anni e alla fine del 2018 ammontava a 1'044,6 miliardi di franchi. Gli istituti con un'esposizione ipotecaria significativa al settore degli immobili di investimento (che ha un rapporto prestito/valore più elevato) sarebbero direttamente colpiti da un brusco calo dei prezzi. La valutazione di un investimento immobiliare dipende dai rendimenti associati e dal tasso di capitalizzazione. Quest’ultimo si muove in linea con il tasso di interesse. Quando il tasso di interesse aumenta, il tasso di capitalizzazione deve essere rivisto al rialzo, il che porta ad una diminuzione delle valutazioni degli immobili. Anche le superfici sfitte riducono il valore di un investimento immobiliare a causa del minor reddito locativo. Una valutazione inferiore aumenta il rapporto prestito/valore di un immobile. Gli immobili che già presentano un rapporto prestito/valore relativamente elevato corrono il rischio che il rapporto prestito/valore interno della banca scenda al di sotto o addirittura che il debito ipotecario non venga più completamente coperto dal valore dell’ipoteca. In questo contesto, lo sviluppo di prestiti in cui il credito è stato concesso al di fuori delle linee guida bancarie (eccezione alla politica [ETP]) è un elemento importante della valutazione del rischio. I criteri dell’ETP devono essere scelti con attenzione e applicati in modo stabile in modo che il consiglio di amministrazione della banca abbia una visione trasparente dell’esposizione al rischio del portafoglio ipotecario che sia comparabile nel tempo. Secondo le analisi della SFMA, la maggior parte dei finanziamenti dell’ETP deriva dal superamento dei limiti di accessibilità bancaria. Gli istituti prudenti reagiscono all'accresciuto rischio nel settore degli investimenti immobiliari e esaminano possibili contromisure, ad esempio la riduzione del rapporto prestito/valore, una durata di rimborso più breve, richieste più frequenti della tabella dei locatari o modifiche regionali dei tassi di capitalizzazione. Soprattutto per la gestione del portafoglio ipotecario o per la revisione critica dei valori stimati è necessario valutare i diversi rischi per segmento e per regione. I rischi di accessibilità nel portafoglio ipotecario devono essere attentamente monitorati e i criteri ETP devono essere allineati alla tolleranza al rischio dell’istituto. Le migliori pratiche richiedono che una banca sia in grado di monitorare lo sviluppo delle proprie posizioni ETP in attività nuove e consolidate per ciascun segmento in una forma standardizzata.

Rischi ipotecari per le banche

La SFMA segue da anni con particolare attenzione l'evoluzione del mercato ipotecario. Le società di revisione contabile valutano periodicamente i rischi ipotecari sostenuti dalle banche e rivedono le procedure di prestito. Attraverso controlli prudenziali in loco, integrati da stress test occasionali presso istituti specifici, la SFMA è riuscita a formarsi un proprio giudizio sulla pratica dei prestiti ipotecari tra le imprese vigilate. Per valutare meglio il rischio delle banche sul mercato dei crediti ipotecari, nell'anno in esame la SFMA ha adottato ulteriori misure. In particolare, ha condotto più controlli prudenziali in loco della durata di diversi giorni e approfondimenti più brevi presso oltre dodici banche. Sulla base di questi risultati è stato chiesto agli istituti di avviare miglioramenti in ambiti rilevanti tra cui le direttive interne, i criteri per la concessione dei prestiti, la regolamentazione delle competenze e la gestione del rischio. Inoltre è stata condotta un'indagine sui mutui residenziali, che ha coinvolto oltre 35 istituti. I risultati mostrano che le banche sfruttano in modo diverso il margine di manovra concesso dall’ASB nelle linee guida di autodisciplina per le ipoteche immobiliari. In particolare per quanto riguarda l'accessibilità dei prestiti si potrebbe identificare una grande varietà di pratiche e criteri tra le banche. D'altro canto, i criteri di rimborso definiti in modo più restrittivo dalle linee guida dell'ASB comportano un comportamento più standardizzato.

La SFMA ha inoltre creato i propri requisiti interni di capacità tecnica per effettuare valutazioni standardizzate per quanto riguarda l'evoluzione della concessione di nuove ipoteche da parte di istituti più grandi. Un'altra misura significativa è stata lo stress test sui mutui effettuato nel quarto trimestre e che ha coinvolto 17 banche. Il test è stato concepito per acquisire una migliore comprensione della suscettibilità e della capacità delle banche di assorbire le maggiori perdite derivanti dalle attività ipotecari. Lo stress test si è basato sulle informazioni fornite dalle banche sul rapporto prestito/valore nonché sui profili di sostenibilità e di scadenza dei loro portafogli ipotecari. Questa istantanea di molte banche sottoposte alle stesse condizioni di stress test ha fornito alla SFMA un'analisi informativa e comparativa dei portafogli di attività ed è servita a identificare i valori anomali.

La SFMA può richiedere capitale azionario aggiuntivo se conclude che il requisito patrimoniale minimo e il buffer di capitale non forniscono una protezione adeguata dato il profilo di rischio di un istituto. Ha già utilizzato questa misura in diversi casi e continuerà a monitorare la situazione presso altre banche. Con tutti gli strumenti di vigilanza a sua disposizione, la SFMA è quindi attrezzata per rispondere alle condizioni di rischio specifiche dell’entità. Tuttavia, queste misure mirate specifiche per entità non sono adatte ad attenuare i maggiori rischi nel mercato ipotecario nel suo complesso e nemmeno in alcuni suoi segmenti. Ciò richiede modifiche al quadro normativo. Le opzioni includono, ad esempio, modifiche all’autoregolamentazione delle banche, l’adozione di criteri più prudenti per i prestiti residenziali o una revisione dei requisiti di capitale proprio come stabilito nell’Ordinanza sui fondi propri (OFoP) del Consiglio federale per tenere sufficientemente conto della maggiore esposizione al rischio dei finanziamenti per investimenti immobiliari residenziali. Va considerato che, nel complesso, le rettifiche di valore per i rischi di default sono costantemente diminuite negli ultimi anni. Alla fine del 2017 il tasso di rettifica del valore dei crediti ipotecari tra le banche era solo dello 0,2%.

(Dal rapporto annuale 2018)

Documenti

Grafici e informazioni visive