In che modo la SFMA garantisce la proporzionalità nella sua vigilanza?

La supervisione della SFMA è progettata per essere orientata al rischio e proporzionale. Esegue i controlli più approfonditi sui fornitori di servizi finanziari le cui dimensioni e complessità comportano il maggiore potenziale di rischio per la piazza finanziaria e i suoi clienti.

In primo luogo, le stesse imprese assoggettate sono responsabili di una buona leadership e di un'adeguata gestione del rischio. Coloro che seguono le regole, o che dispongono di un quadro di gestione del rischio ben strutturato, hanno meno probabilità di essere soggetti a una supervisione intensiva. La SFMA sottopone a controlli rigorosi i fornitori di servizi finanziari le cui dimensioni e complessità comportano il maggiore potenziale di rischio per la piazza finanziaria e i suoi clienti. Intensifica i controlli sulle grandi banche e assicurazioni, mantenendo un contatto diretto con il consiglio d'amministrazione, la direzione e altre unità organizzative chiave. Nel caso delle grandi imprese vigilate, la SFMA monitora i requisiti in materia di capitale, liquidità, gestione del rischio, conformità e esistenza di organi di controllo indipendenti, per lo più attraverso ispezioni in loco. Esamina inoltre i requisiti più ampi per garantire la resilienza operativa, nonché i rischi finanziari legati al clima e il loro impatto sulla strategia aziendale, sul modello di business e sulla pianificazione finanziaria. Tuttavia, la vigilanza degli istituti più piccoli con un rischio inferiore è in gran parte basata sui dati, con obblighi di reporting meno estesi e meno ispezioni in loco sia in termini assoluti che relativi. La vigilanza su queste istituzioni viene intensificata solo se vi sono segnali di aumento del rischio. Anche gli istituti piccoli, ben gestiti e stabili, ad esempio i 56 istituti che partecipano al regime delle piccole banche, beneficiano di agevolazioni normative e di minori controlli diretti.

Ispezioni in loco

SFMA garantisce, attraverso la sua supervisione, il rispetto delle regole. Per raggiungere questo obiettivo fa sempre più affidamento sui propri controlli in loco, il cui numero è in costante aumento negli ultimi anni. Tuttavia, il suo approccio è stato proporzionale, come mostrano i grafici e le tabelle seguenti.

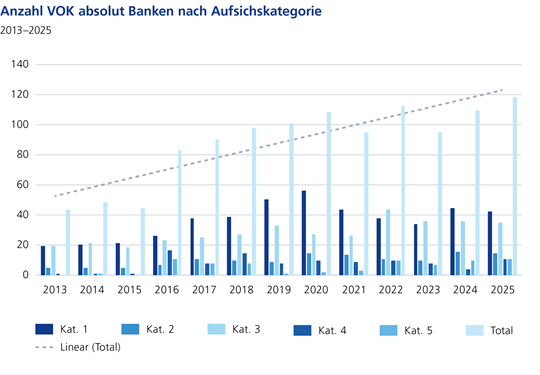

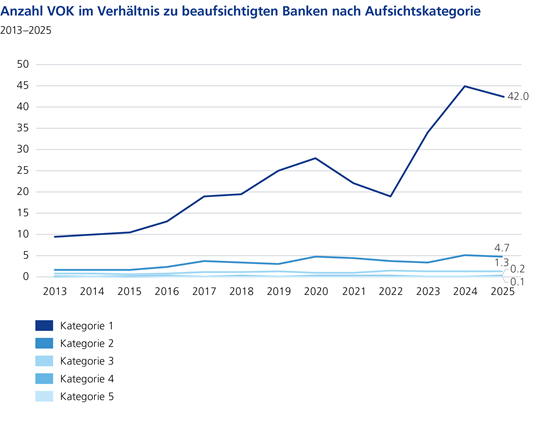

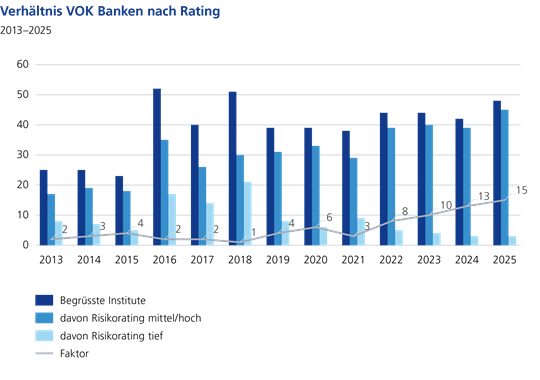

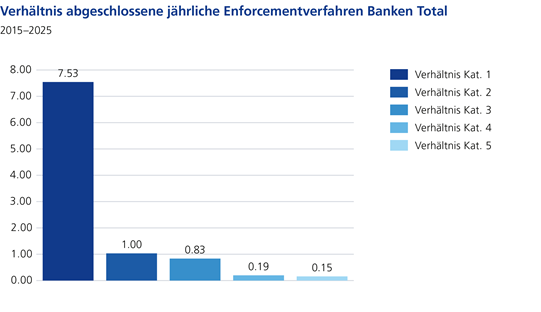

Inizialmente, il numero di ispezioni in loco è cresciuto nel periodo dal 2013 al 2025. In cifre assolute, le banche di categoria 2 e 3 hanno effettuato il maggior numero di ispezioni in loco. Fonte: calcoli propri Se consideriamo il numero di ispezioni in loco rispetto al numero di istituti nelle rispettive categorie, vediamo che le banche della categoria di vigilanza 1 hanno effettuato un numero sproporzionatamente maggiore di ispezioni in loco rispetto a quelle delle categorie 2 e 3. Gli istituti più piccoli, cioè gli istituti delle categorie di vigilanza 4 e 5, sono stati relativamente meno visitati. In altre parole: UBS, ad esempio, effettua oltre 40 ispezioni in loco all'anno, mentre una piccola banca è sottoposta a un'ispezione in loco in media solo ogni 8-10 anni. Fonte: calcoli propri Tuttavia, non è importante solo la dimensione di un istituto, ma anche il suo potenziale rischio. Ciò si riflette internamente alla SFMA con un rating di rischio alto/medio/basso. Dal confronto tra il rapporto tra le ispezioni effettuate presso le banche con rating basso e quelle con rating medio e alto si vede nel grafico seguente che negli ultimi 13 anni sono state effettuate molte più ispezioni presso le banche con rating peggiore. Il fattore nel grafico indica il rapporto tra ispezioni in loco presso istituti con un rating di rischio medio/alto rispetto a quelli con un rating di rischio basso. Nel 2025 il fattore era 12, il che significa che presso istituti con un rating di rischio medio/alto sono state effettuate 12 volte più ispezioni in loco rispetto a istituti con un rating di rischio basso. Questo approccio alla vigilanza orientato al rischio è stato rafforzato negli ultimi anni. Fonte: calcoli propri Risultati simili si ottengono considerando gli istituti del settore assicurativo e della gestione patrimoniale.

Procedura di esecuzione

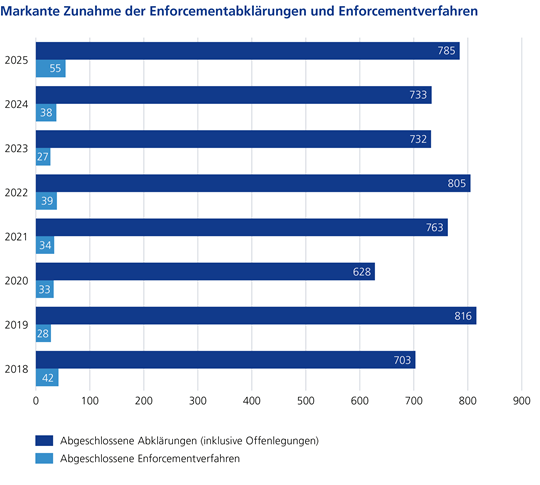

La SFMA applica l'esecuzione in modo proporzionato anche come mezzo visibile per sanzionare le violazioni del diritto di vigilanza e ripristinare l'ordine.

Tali procedure di esecuzione possono essere condotte contro titolari di licenza e i loro dipendenti, contro fornitori di servizi finanziari non autorizzati e contro eventuali partecipanti al mercato finanziario svizzero. Nel 2025 la SFMA ha concluso un numero record di 55 procedimenti esecutivi. Fonte: calcoli propri Negli ultimi dieci anni la SFMA ha avviato in media un numero significativamente maggiore di procedimenti di esecuzione contro istituti di grandi dimensioni rispetto a quelli più piccoli. Fonte: calcoli propri

Grafici e informazioni visive

Informazioni dettagliate

Dettagli

Ispezioni in loco