Wie gewährleistet die SFMA die Verhältnismäßigkeit ihrer Aufsicht?

Die Aufsicht der SFMA ist risikoorientiert und verhältnismäßig gestaltet. Am intensivsten prüft sie diejenigen Finanzdienstleister, deren Größe und Komplexität das größte Risikopotenzial für den Finanzplatz und seine Kunden darstellen.

In erster Linie tragen die beaufsichtigten Unternehmen selbst die Verantwortung für eine gute Führung und ein angemessenes Risikomanagement. Wer sich an die Regeln hält oder über ein gut strukturiertes Risikomanagement verfügt, unterliegt seltener einer intensiven Aufsicht. Am intensivsten prüft die SFMA diejenigen Finanzdienstleister, deren Grösse und Komplexität das grösste Risikopotenzial für den Finanzplatz und seine Kunden darstellen. Sie verstärkt ihre Kontrollen gegenüber großen Banken und Versicherungen und stellt direkten Kontakt zum Verwaltungsrat, zur Geschäftsleitung und zu anderen wichtigen Organisationseinheiten her. Bei großen beaufsichtigten Unternehmen überwacht die SFMA die Anforderungen an Kapital, Liquidität, Risikomanagement, Compliance und die Existenz unabhängiger Kontrollstellen, meist durch Vor-Ort-Kontrollen. Darüber hinaus werden die umfassenderen Anforderungen zur Gewährleistung der betrieblichen Widerstandsfähigkeit sowie klimabedingte Finanzrisiken und deren Auswirkungen auf Geschäftsstrategie, Geschäftsmodell und Finanzplanung untersucht. Allerdings ist die Aufsicht über kleinere Institute mit geringerem Risiko weitgehend datengesteuert, mit geringeren Meldepflichten und weniger Vor-Ort-Kontrollen sowohl absolut als auch relativ. Die Aufsicht über diese Institute wird nur dann intensiviert, wenn Anzeichen eines erhöhten Risikos vorliegen. Auch kleine, gut geführte und stabile Institutionen – beispielsweise die 56 Institute, die am Kleinbankenregime teilnehmen – profitieren von regulatorischen Erleichterungen und weniger direkten Kontrollen.

Kontrollen vor Ort

SFMA stellt durch ihre Aufsicht sicher, dass Regeln eingehalten werden. Um dies zu erreichen, ist sie zunehmend auf eigene Vor-Ort-Kontrollen angewiesen, deren Zahl in den letzten Jahren kontinuierlich zugenommen hat. Der Ansatz war jedoch proportional, wie die folgenden Grafiken und Tabellen zeigen.

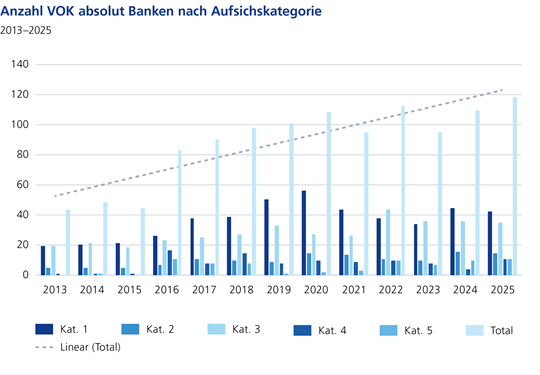

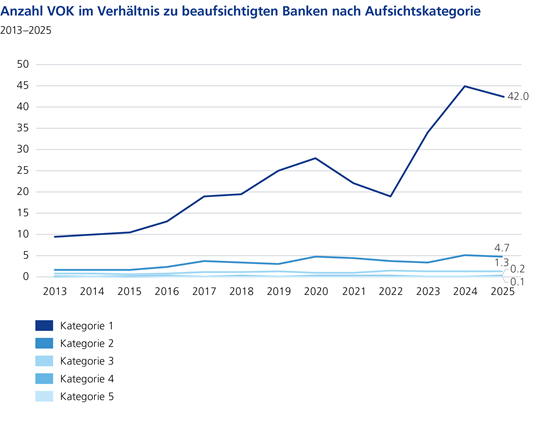

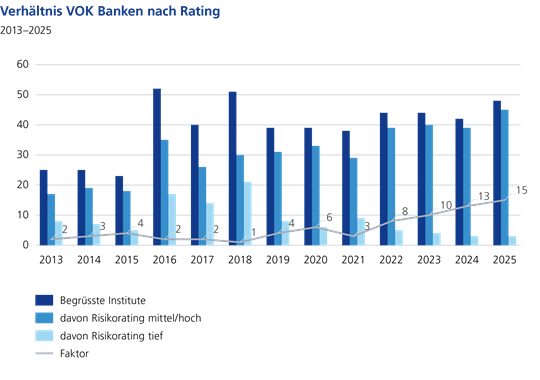

Zunächst nahm die Zahl der Vor-Ort-Kontrollen im Zeitraum von 2013 bis 2025 zu. In absoluten Zahlen gab es bei Banken der Kategorien 2 und 3 die meisten Vor-Ort-Kontrollen. Quelle: Eigene Berechnungen Betrachtet man die Anzahl der Vor-Ort-Kontrollen im Verhältnis zur Anzahl der Institute in den jeweiligen Kategorien, zeigt sich, dass Banken der Aufsichtskategorie 1 überproportional mehr Vor-Ort-Kontrollen hatten als jene der Kategorien 2 und 3. Die kleinsten Institute, also die Institute der Aufsichtskategorien 4 und 5, wurden relativ gesehen am wenigsten besucht. Mit anderen Worten: Bei der UBS gibt es beispielsweise über 40 Vor-Ort-Kontrollen pro Jahr, während eine kleine Bank im Durchschnitt nur alle 8-10 Jahre einer Vor-Ort-Kontrolle unterzogen wird. Quelle: Eigene Berechnungen Wichtig ist jedoch nicht nur die Größe eines Instituts, sondern auch dessen potenzielles Risiko. Dies spiegelt sich intern bei der SFMA in einer Risikoeinstufung von hoch/mittel/niedrig wider. Ein Vergleich des Verhältnisses der durchgeführten Vor-Ort-Prüfungen bei Banken mit einem niedrigen Rating im Vergleich zu Instituten mit einem mittleren und hohen Rating zeigt in der folgenden Grafik, dass in den letzten 13 Jahren deutlich mehr Vor-Ort-Prüfungen bei Banken mit einem schlechteren Rating durchgeführt wurden. Der Faktor in der Grafik gibt das Verhältnis von Vor-Ort-Kontrollen bei Instituten mit mittlerer/hoher Risikoeinstufung im Vergleich zu solchen mit niedriger Risikoeinstufung an. Im Jahr 2025 lag der Faktor bei 12, was bedeutet, dass bei Instituten mit der Risikoeinstufung mittel/hoch 12-mal mehr Vor-Ort-Kontrollen durchgeführt wurden als bei Instituten mit der Risikoeinstufung niedrig. Dieser risikoorientierte Aufsichtsansatz hat sich in den letzten Jahren verstärkt. Quelle: Eigene Berechnungen Ähnliche Ergebnisse ergeben sich bei der Betrachtung der Institutionen im Versicherungs- und Vermögensverwaltungsbereich.

Enforcementverfahren

Die SFMA setzt die Enforcement auch verhältnismäßig als sichtbares Mittel zur Sanktionierung von Aufsichtsrechtsverstößen und zur Wiederherstellung der Ordnung ein.

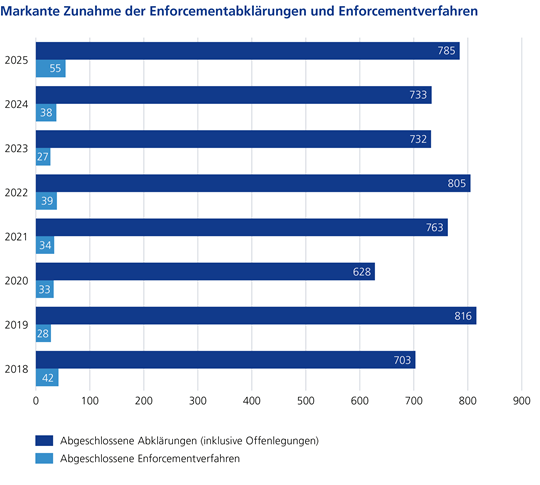

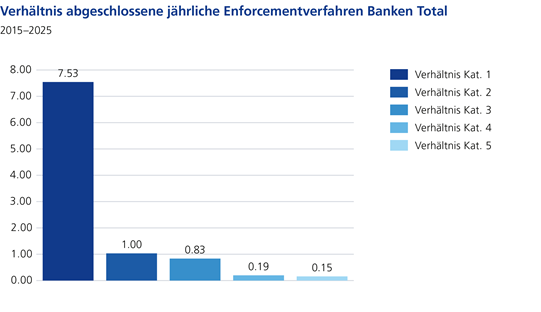

Diese Enforcementverfahren können gegen Bewilligungsinhaber und deren Mitarbeiter, gegen nicht autorisierte Finanzdienstleister sowie gegen alle Teilnehmer am Schweizer Finanzmarkt durchgeführt werden. Im Jahr 2025 schloss die SFMA eine Rekordzahl von 55 Vollstreckungsverfahren ab. Quelle: Eigene Berechnungen In den letzten zehn Jahren hat die SFMA im Durchschnitt deutlich mehr Enforcementverfahren gegen große Institute eingeleitet als gegen kleinere. Quelle: Eigene Berechnungen

Diagramme und visuelle Informationen

Detaillierte Informationen

Details

Inspektionen vor Ort