Korrekturrisiken am Immobilien- und Hypothekenmarkt 2019

Korrekturrisiken am Immobilien- und Hypothekenmarkt 2019 ist Teil der Dokumentation und des Referenzmaterials der SFMA.

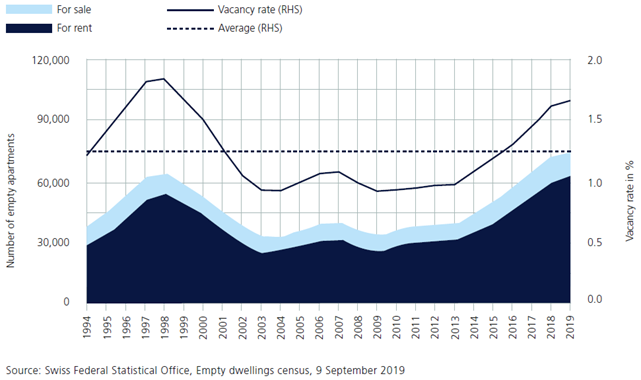

Der starke Anstieg der Leerstände bei Renditeliegenschaften, gepaart mit dem anhaltenden Boom der Bautätigkeit, verschärft die Risiken im Schweizer Immobilien- und Hypothekenmarkt. Frühere Krisen haben gezeigt, dass Finanzinstitute, die ihre Aktivitäten in der Spätphase eines Konjunkturzyklus ausweiten, den Risiken eines darauf folgenden Konjunkturabschwungs besonders ausgesetzt sind. Negativzinsen erhöhen das Risiko einer Blasenbildung in verschiedenen Anlageklassen, insbesondere auf dem Immobilienmarkt. Das plötzliche Platzen einer Blase kann schwerwiegende Folgen für die Finanzmärkte haben, insbesondere wenn die zugrunde liegenden Vermögenswerte mit Schulden finanziert wurden. Dies gilt insbesondere für den Immobilienmarkt. Aufgrund des anhaltenden Niedrigzinsumfelds suchen Anleger zunehmend nach höher verzinslichen Anlagen. Deshalb investieren sie trotz steigender Leerstände und sinkender Mieten zunehmend in Immobilien. Die Folge sind immer geringere Anfangsrenditen bei steigenden Immobilienpreisen. Dies erhöht das Risiko, dass die Bewertungen bei steigenden Zinsen und Verstößen gegen Beleihungsgrenzen für Fremdfinanzierungen stark sinken. Dies hätte wiederum negative Auswirkungen auf die Kapitalausstattung der Kreditgeber. Darüber hinaus führt die Kombination aus anhaltend robuster Bautätigkeit und rückläufiger Nettozuwanderung zu einem Überangebot auf dem Wohnimmobilienmarkt. Mit einigen regionalen Unterschieden sind die Mietleerstände auf einem Rekordhoch (siehe Grafik unten), was die Mieten und damit die Investitionsrenditen unter Druck setzt. Dadurch nehmen die Ungleichgewichte zu und es besteht das Risiko eines künftigen erheblichen Preisrückgangs im Bereich der Anlageimmobilien. Dagegen blieben die Leerstandsquoten bei selbstgenutzten Immobilien in den letzten Jahren relativ stabil. Das Problem des Überangebots ist in diesem Segment weniger ausgeprägt. Die Folgen einer Immobilienkrise mit ausgeprägter Preiskorrektur könnten erheblich sein:

- Steigende Kreditausfallraten: Stagnierende Nachfrage nach Mietwohnungen führt zu einem Überangebot. Die Leerstände steigen und die Mieten geraten unter Abwärtsdruck, wodurch die Rendite der Anleger sinkt. In einem solchen Szenario wäre mit einer wachsenden Zahl von Kreditausfällen zu rechnen, die durch das Kapital der Banken aufgefangen werden müssten.

- Schwankungen im gebundenen Vermögen der Versicherer: Neben Banken sind auch Versicherer von sinkenden Immobilienpreisen betroffen. Da das gebundene Vermögen zum Marktwert bewertet wird, hätte ein Preisverfall direkte Auswirkungen auf die Deckung der versicherungstechnischen Verbindlichkeiten. Die größten Versicherer könnten von Schwankungen ihrer gebundenen Vermögenswerte in Milliardenhöhe betroffen sein. Darüber hinaus wirken sich mögliche Vermögenswertänderungen auch auf den Kapitalbedarf der Versicherer aus, da diese bei höherer Volatilität im Rahmen der Solvenzberechnungen des Schweizer Solvenztests (SST) mehr Kapital vorhalten müssen.

- Neubewertungsverluste bei Immobilienfonds: Sinkende Immobilienpreise hätten auch direkte Auswirkungen auf die Bilanzen und Erfolgsrechnungen von im Inland investierten Immobilienfonds. Sinkende Marktwerte würden sich in Neubewertungsverlusten niederschlagen. Gleichzeitig würde die Verschuldung steigen.

Ein weiterer Schwerpunkt der Aufsichtstätigkeit lag in den letzten Jahren auf dem Immobilien- und Hypothekenmarkt. Stand der Fokus zunächst auf dem Segment der Eigennutzer, so stehen heute vor allem der Markt für Anlageimmobilien und die damit verbundenen Kreditportfolios unter intensiver Beobachtung. Diese Prüfung wird fortgesetzt, und die SFMA wird ihre Aufsicht über Finanzinstitute intensivieren, die ein besonders hohes Wachstum im Hypothekengeschäft aufweisen. Im Bankensektor wird ein besonderes Augenmerk auf die Entwicklungen auf dem Buy-to-let-Markt gelegt. Dieser Bereich der Kreditvergabe unterliegt nicht den neuen strengeren Selbstregulierungsregeln der Banken. Im Asset Management wird die SFMA insbesondere das Risikomanagement von Immobilienfonds eingehend analysieren. Im Versicherungsbereich wird die SFMA einen Stresstest durchführen, um Erkenntnisse über die Auswirkungen von Immobilien und Hypotheken in Anlageportfolios auf die Zahlungsfähigkeit von Versicherungsunternehmen zu gewinnen. Darüber hinaus wird die SFMA die externen Bewertungsverfahren analysieren, mit denen Versicherungsunternehmen Immobilien auf mögliche Modellierungsrisiken bewerten.

(Aus dem Risikomonitor 2019)

Dokumente

Diagramme und visuelle Informationen