Geldwäscheaufsicht: Fokus auf Geldwäscherisikoanalyse und komplexe Strukturen (2023)

SFMA konzentrierte sich in ihrer Geldwäscheaufsicht 2023 auf die Analyse des Geldwäscherisikos. Ihr Ziel war es, das Risikomanagement bei Finanzinstituten positiv zu beeinflussen.

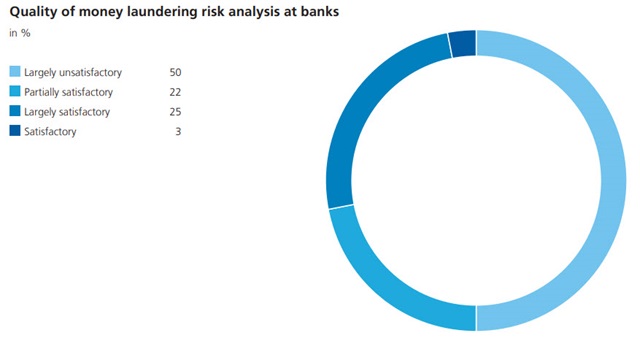

Im Rahmen ihrer Aufsichtsprüfungen vor Ort stellte die SFMA Mängel im Bereich der Geldwäscherei-Risikoanalysen fest. Dies nahm sie zum Anlass, im Frühjahr 2023 die Risikoanalysen bei mehr als 30 Banken zu überprüfen. Es stellte sich heraus, dass ein Großteil der überprüften Risikoanalysen den wesentlichen Anforderungen nicht entsprach (siehe Grafik unten). Insbesondere fehlte in einigen Fällen eine hinreichende Definition der Geldwäscherisikotoleranz, die durch definierte Limite den limitierenden Rahmen für belastbare Risikoanalysen bildet. Zudem fehlten verschiedene Strukturelemente, die eine Risikoanalyse erfordert.

Die Geldwäscherisikoanalyse ist ein zentrales Instrument im strategischen Management von Banken und anderen Finanzintermediären. Sie nutzen es, um Geldwäscherisiken zu erkennen und zu mindern und die für die Aktivitäten des Finanzinstituts relevanten Risikokriterien festzulegen. Die Geldwäsche-Risikoanalyse ermittelt darüber hinaus, welche Geldwäsche-Risiken nicht mit der Risikotoleranz des Instituts übereinstimmen.

SFMA hat am 24. August 2023 seine Leitlinien zur Geldwäsche-Risikoanalyse veröffentlicht. Dadurch wurde Transparenz über ihre Beobachtungen und Erfahrungen aus ihrer Aufsichtspraxis geschaffen.

Die Initiative der SFMA in diesem Bereich zielt insbesondere darauf ab,

- das Risikomanagement bei Banken positiv zu beeinflussen, indem die Risikotoleranz klar definiert und sehr hohe Risiken beseitigt oder durch ausreichende Compliance-Maßnahmen und Ressourcen gemindert werden;

- die Verantwortung der obersten Leitungsorgane bei der Festlegung der Risikotoleranz klargestellt wird („Tone from the Top“);

- die Qualität der Risikoanalyse so zu verbessern, dass sie eine wirksame Steuerung darstellt Instrument für höchste Führungsgremien.

Aufsichtsprüfungen vor Ort: Beaufsichtigte Institute mit komplexen Strukturen

Komplexe Strukturen können Geldwäsche begünstigen. Die SFMA hat im Rahmen der Aufsichtsprüfungen vor Ort im Jahr 2023 die Art und Weise der Bewältigung komplexer Strukturen untersucht und Korrekturmaßnahmen gefordert.

Im Bereich komplexer Strukturen wurden häufig Schwachstellen in der Dokumentation der Gründe für den Einsatz einer Sitzgesellschaft nach der Geldwäschereiverordnung SFMA (Art. 9a GwV-SFMA) festgestellt. Die Dokumentation dieser Gründe ist jedoch von zentraler Bedeutung für die frühzeitige Erkennung einer riskanten Struktur im Sinne des Geldwäschegesetzes, wie z. B. häufige Überweisungen zwischen verschiedenen Konten.

Insbesondere lieferten einige der überprüften Institute keine ausreichende Beschreibung der erwarteten Transaktionen innerhalb einer bestimmten Struktur, die ungewöhnliche Bewegungen erkennen lassen würde, oder es wurden keine Vergleiche zwischen den tatsächlich durchgeführten Transaktionen und dem vom Institut erwarteten dokumentierten Transaktionsmuster vorgenommen. Die SFMA verlangte von den Instituten die Behebung dieser Mängel.

Der Umgang mit Warnungen bei der Transaktionsüberwachung muss verbessert werden

Bei der Transaktionsüberwachung stellte die SFMA bei ihren Aufsichtsüberprüfungen vor Ort fest, dass einige Institute unangemessen lange Zeiträume von etwa 60 Tagen verstreichen lassen, bevor sie ihre erste Analyse von Transaktionswarnungen durchführen, und bei der Verwaltung dieser Warnungen keinen risikobasierten Ansatz anwenden. Die SFMA erwartet von den Instituten, dass sie zeitnah eine erste Analyse der Transaktionswarnungen durchführen. Werden nachträglich erhöhte Risiken festgestellt, muss unverzüglich eine Abklärung der wirtschaftlichen Hintergründe eingeleitet werden (Art. 20 Abs. 3 GwV-BVG iVm Art. 17 GwV-BGV). Die Institute müssen angemessene Fristen für die Erstanalyse festlegen und einen Prozess etablieren, um sicherzustellen, dass die definierten Fristen eingehalten werden.

Gruppen-Geldwäschereiaufsicht bei Versicherungsunternehmen: Sorgfaltspflichten werden häufig nicht eingehalten

Im Jahr 2023 führte die SFMA im Rahmen ihrer Gruppen-Geldwäschereiaufsicht auch Vor-Ort-Aufsichtsprüfungen bei Versicherungsunternehmen (Art. 5–6 GwV-SFMA) durch, die ihrer konsolidierten Geldwäschereiaufsicht unterliegen.

In Im Zuge der Vor-Ort-Prüfungen wurde bei vielen Instituten ein erheblicher Verbesserungsbedarf in Kernbereichen der geldwäscherechtlichen Sorgfaltspflicht festgestellt. Insbesondere die Risikoklassifizierung von Geschäftsbeziehungen und Transaktionen sowie deren laufende Überwachung waren bei den ausländischen Gesellschaften nicht harmonisiert. Infolgedessen gab es keine wirksame globale Überwachung der Geldwäscherisiken. Die Klassifizierung risikoreicher Geschäftsbeziehungen und Transaktionen war in den Konzernstandards mehrfach nicht ausreichend risikobasiert und teilweise uneinheitlich oder nicht klar genug definiert. Auch bei der Meldung risikoreicher Geschäftsbeziehungen und Transaktionen an den Konzern gab es Lücken. So hatten einige Institute beispielsweise keine Schwellenwerte definiert, ab denen eine Transaktion an die Gruppe gemeldet werden muss, und die Fristen für die entsprechenden Meldungen waren nicht immer ausreichend definiert. Auch bei der regelmäßigen Überprüfung und Aktualisierung der Kundendaten sowie bei den internen Kontrollen zur Feststellung, ob die ausländischen Einheiten die Konzernstandards zur konsolidierten Geldwäscheaufsicht einhalten, bestand bei mehreren Instituten Handlungsbedarf. SFMA forderte entsprechende Verbesserungen.

(Aus dem Geschäftsbericht 2023)

Dokumente

Diagramme und visuelle Informationen