Korrektur am Immobilien- und Hypothekenmarkt 2020

Die durch die Corona-Pandemie weiter gestiegenen Leerstände bei Wohnrenditeliegenschaften erhöhen das Risikoniveau im Schweizer Immobilien- und Hypothekenmarkt. Entgangene Erträge aus der Vermietung von Gewerbe- und Büroimmobilien sowie eine nachlassende Nachfrage nach Büro- und Einzelhandelsflächen drücken auf die Preise im Gewerbeimmobiliensegment. Darüber hinaus war das Wachstum bei Hypotheken in diesem Jahr robuster als erwartet.

Bei Negativzinsen besteht weiterhin die Gefahr einer Blasenbildung in verschiedenen Anlageklassen, insbesondere am Immobilienmarkt. Aufgrund des anhaltenden Niedrigzinsumfelds sind Anleger weiterhin auf der Suche nach höher verzinslichen Anlagen. Deshalb investieren sie trotz steigender Leerstände und sinkender Mieten verstärkt in Immobilien. Dabei nehmen sie immer geringere Anfangsrenditen in Kauf. Die bisherigen Trends haben sich in diesem Jahr überraschenderweise fortgesetzt.

Die Corona-Pandemie verstärkt die Belastungen auf dem Immobilienmarkt – insbesondere auf dem Markt für Büro- und Gewerbeimmobilien –, indem sie das Ungleichgewicht von Angebot und Nachfrage verschärft. Insbesondere der Aufschwung auf dem Markt für Büroflächen ist vorerst gestoppt: Die Mieten sinken, und da mehr Menschen im Homeoffice arbeiten, besteht kaum Aussicht auf eine Ausweitung der Büroflächennutzung – daher der Preisdruck. Der Boom des Online-Handels aufgrund der Corona-Pandemie zieht auch die Preise und Mieten für Einzelhandelsflächen nach unten.

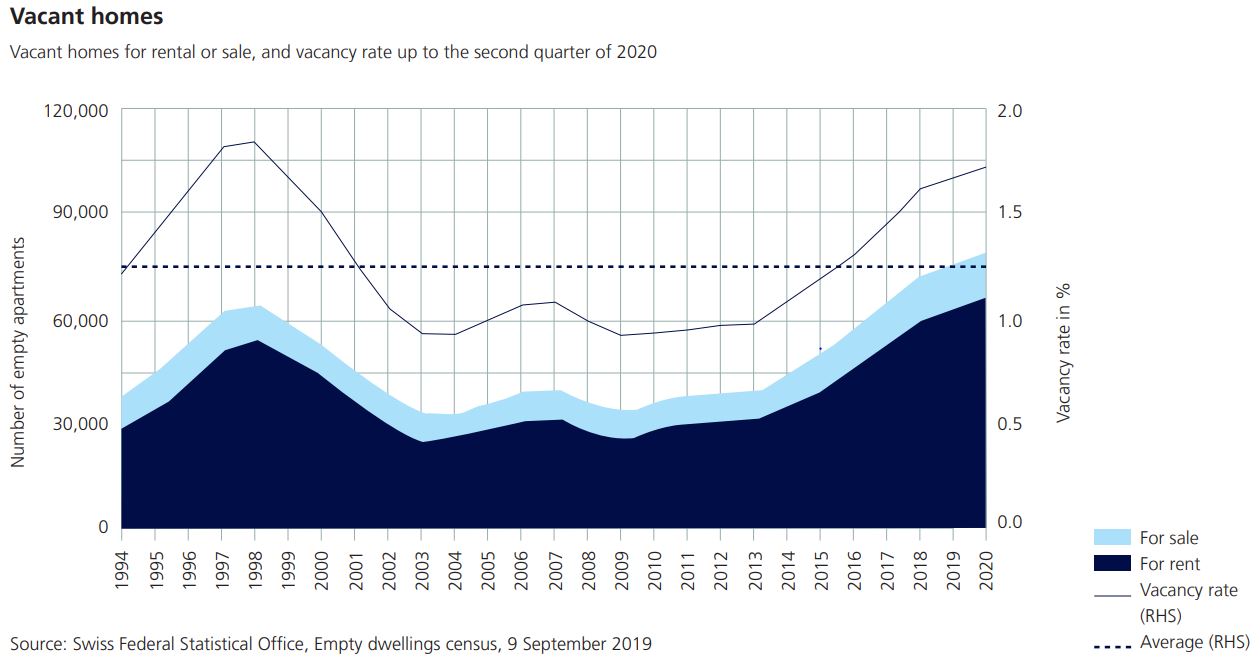

Außerdem ist die Nettozuwanderung im ersten Halbjahr 2020 zurückgegangen. 1,72 Prozent aller Wohnungen (zur Eigennutzung oder zur Miete) stehen derzeit leer. Das sind insgesamt etwa 78.800 Einheiten. Die folgende Grafik veranschaulicht den Trend im Zeitverlauf. Dagegen sind die Preise für Eigentumswohnungen seit Ausbruch der Corona-Pandemie weiter gestiegen. Die Leerstandsraten waren hier in den letzten Jahren relativ konstant. Das Problem des Angebotsüberhangs ist in diesem Segment weniger ausgeprägt.

Die Folgen einer Immobilienkrise mit starken Preiskorrekturen könnten erheblich sein, da Banken, Versicherungen und Immobilienfonds gleichermaßen betroffen sind.

- Versicherer und Banken: Die SFMA hat Stresstests mit Versicherungsunternehmen und Banken durchgeführt und dabei Szenarien einer möglichen Immobilienkrise erstellt. Die Ergebnisse zeigten, dass Lebensversicherer sowie Banken besonders anfällig für Immobilienpreiskorrekturen sind.

- Immobilienfonds: Bewertungsverluste und daraus resultierende Abflüsse könnten zu Liquiditätsproblemen bei Immobilienfonds führen. Aufgrund dieser starken Abflüsse kam es während der Corona-Pandemie zu einem „Gating“ ausländischer Immobilienfonds. Durch diese Reaktion versuchen Fondsmanager zu vermeiden, aufgrund eines plötzlichen Anstiegs der Rücknahmen große Mengen an Fondsbeständen verkaufen zu müssen. Im Gegensatz zur Situation im Ausland kam es in der Schweiz während der Pandemie bis auf wenige kurzlebige Fälle zu keinem Gating.

(Aus dem Risikomonitor 2020)

Dokumente

Diagramme und visuelle Informationen