Korrektur am Immobilien- und Hypothekenmarkt 2021

Der Immobilienmarkt hat sich angesichts der Corona-Pandemie als widerstandsfähig erwiesen, nicht zuletzt dank staatlicher Stützungspakete und geldpolitischer Eingriffe. Tatsächlich sind die Hypothekenvolumina sogar noch weiter gestiegen. Der Teilmarkt der Anlageimmobilien weist Anzeichen einer Überhitzung auf, während Investoren- und Nutzermärkte in den letzten Jahren divergierten. Im Gegensatz dazu sind die Leerstände im letzten Jahr zurückgegangen. An der allgemeinen Risikoeinschätzung ändert sich dadurch jedoch nichts. Auf dem Markt für selbstgenutztes Wohneigentum hat sich das Preiswachstum weiter beschleunigt, wobei sich die Immobilienpreise zunehmend von der Einkommensentwicklung abgekoppelt haben.

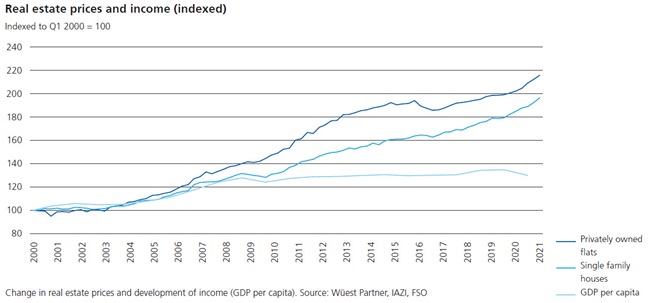

Negativzinsen bergen die Gefahr der Blasenbildung in verschiedenen Anlageklassen, insbesondere am Immobilienmarkt. Auf dem Anlegermarkt bleiben Immobilien als Kapitalanlage begehrt, da sie in einem anhaltend niedrigen Zinsumfeld zumindest positive Renditen versprechen. Aufgrund der rückläufigen Nachfrage nach Gewerbe- und Büroflächen infolge der Corona-Pandemie richten Investoren ihr Augenmerk noch stärker auf das Wohnimmobiliensegment. Dies führt zu einem Aufwärtsdruck auf die Preise für Wohnimmobilien. Die Nachfrage im Nutzermarkt blieb im Berichtszeitraum stabil. Es gibt jedoch Hinweise auf eine Verschiebung der Nachfrage hin zu größeren Wohnungen, ein Phänomen, das durch den Anstieg der Heimarbeit während der Pandemie ausgelöst wurde. Sowohl im Miet- als auch im Eigentumssegment sind die Leerstände zuletzt zurückgegangen. Einerseits ist die Nettozuwanderung aufgrund des Rückgangs der Abwanderungszahlen während der Pandemie weiterhin hoch, andererseits ist die Bautätigkeit zurückgegangen. Dadurch haben sich die Risiken im Teilmarkt Wohnimmobilien nicht erhöht. Allerdings ist es noch zu früh, von einer Trendwende im Nutzermarkt zu sprechen. Die Preise für selbstgenutztes Wohneigentum sind seit Ausbruch der Corona-Pandemie noch einmal kräftig gestiegen, und zwar jährlich um rund 6 % (siehe Grafik). Durch die Pandemie hat die Bedeutung des Zuhauses zugenommen, insbesondere da die Arbeit von zu Hause aus es den Mitarbeitern ermöglicht, den Erwerb von Immobilien weiter entfernt vom Arbeitsplatz in Betracht zu ziehen. Dadurch ist die Nachfrage nach Wohneigentum gestiegen und wird durch rekordtiefe Hypothekenzinsen zusätzlich beflügelt. Das Angebot ist seit Jahren knapp, was den Preisanstieg zusätzlich befeuert. Aber diese Preisdynamik hat die Divergenz zwischen Immobilienpreisen und Einkommen weiter vergrößert, was darauf hindeutet, dass sich eine Blase bildet.

Während die Wirtschaftsleistung während der Corona-Krise einbrach, stiegen die Hypothekenvolumina weiter an. Dadurch ist die Hypothekarverschuldung im Verhältnis zum BIP in der Schweiz weiter gestiegen. Die Gesamtverschuldung im Verhältnis zur Wirtschaftsleistung steigt seit Jahren, was die Risiken im System erhöht. Andererseits hat die Intensivierung der Selbstregulierung durch die Schweizerische Bankiervereinigung, die am 1. Januar 2021 in Kraft getreten ist und von der SFMA als Mindeststandard angesehen wird, einige Wirkung gezeigt. So hat sich beispielsweise das Risikoprofil hinsichtlich des Beleihungsauslaufs neu vergebener Hypotheken für Renditeliegenschaften verbessert. Mit anderen Worten: Die Höhe der durchschnittlich neu gewährten Hypothek ist im Verhältnis zu den Immobilienpreisen gesunken. Eine Analyse des Risikoprofils bestehender Hypotheken ist jedoch nicht möglich, da entsprechende Daten fehlen. Darüber hinaus gelten die Selbstregulierungsrichtlinien nicht für das „Buy-to-let“-Segment, sodass das Risikoprofil hier wahrscheinlich höher ist. Die Entwicklung neu vergebener Hypotheken weist weiterhin erhöhte Tragbarkeitsrisiken auf. Im Bereich der ausstehenden Hypothekendarlehen fehlen die Daten, die für eine Bewertung der Risiken für die Finanzstabilität auf dem Hypothekenmarkt und für eine Verbesserung der aufsichtsrechtlichen Aufsicht erforderlich sind. Ein makroprudenzielles Instrument in diesem Bereich ist der antizyklische Kapitalpuffer (CCyB), der den Handlungsspielraum und die Widerstandsfähigkeit der Banken in der Krise erhöht. Das CCyB wirkt Ungleichgewichten im Hypothekar- und Immobilienmarkt entgegen. Es ist derzeit ausgesetzt, kann aber vom Bundesrat auf Antrag der Schweizerischen Nationalbank nach Rücksprache mit der SFMA wieder aktiviert werden. Die Folgen einer Immobilienkrise wären für den Finanzplatz Schweiz erheblich. Stresstests der SFMA zeigen, dass eine Immobilienkrise mit starken Preiskorrekturen zu Verlusten im zweistelligen Milliardenbereich führen könnte, sodass knapp die Hälfte der Banken in der Stichprobe die Mindestkapitalanforderungen nicht mehr erfüllen würde. Da Hypotheken für die meisten Banken die wichtigste Säule ihres Geschäfts darstellen, hätte dies erhebliche Auswirkungen auf die Finanzstabilität. Auch Versicherer würden im Falle einer Immobilienkrise schmerzhafte Verluste in ihren Hypotheken- und Immobilienbeständen erleiden. Darüber hinaus könnten Liquiditätsmaßnahmen und die Notwendigkeit der Risikoreduzierung Versicherer dazu zwingen, Immobilieninvestitionen abzustoßen. Dies hätte zur Folge, dass sich der Verfall der Immobilienpreise noch weiter verschärfen würde. Bei Immobilienfonds wären Preiskorrekturen mit Bewertungsverlusten und daraus resultierenden Mittelabflüssen verbunden, die wiederum Liquiditätsprobleme auslösen könnten. (Aus dem Risikomonitor 2021)

Dokumente

Diagramme und visuelle Informationen