Geldwäsche: Schwerpunkte der Verhaltensaufsicht (2019)

Geldwäscherei: Schwerpunkt der Verhaltensaufsicht (2019) ist Teil der Dokumentation und des Referenzmaterials der SFMA.

Gemäss dem im Dezember 2019 erstmals veröffentlichten Risikomonitor bleibt Geldwäscherei eines der Hauptrisiken für die von der SFMA beaufsichtigten Unternehmen und den Finanzplatz Schweiz. Schrumpfende Margen können dazu führen, dass Finanzinstitute riskante Geschäftsbeziehungen eingehen. Die mit Korruption und Unterschlagung einhergehenden Finanzströme können nicht nur vermögende Privatkunden betreffen, die zum Teil als politisch exponierte Personen zu behandeln sind, sondern auch staatliche oder halbstaatliche Organisationen und Staatsfonds. Die Komplexität der Strukturen, insbesondere bei der Nutzung von Sitzgesellschaften, kann das Geldwäscherisiko erhöhen. Und das, obwohl viele Institute in den letzten Jahren ihre Geldwäschereiprävention weiter verbessert haben, zunehmend verdächtige Vermögenswerte identifizieren und diese an die Meldestelle für Geldwäscherei (MROS) melden.

Risikobasierte Geldwäschereiaufsicht

Die SFMA hat Enforcement-Fälle der letzten Jahre analysiert, bei denen es um die Einhaltung von Vorschriften zur Bekämpfung der Geldwäscherei ging. Ziel war es, Lehren zu ziehen, die auf die reguläre Geldwäscherei-Aufsichtstätigkeit angewendet werden können.

Für jeden GwG-Durchsetzungsfall untersuchte die SFMA zwei zentrale Fragen: Erstens, warum der schwere Verstoß gegen das Geldwäschereigesetz überhaupt bei dem beaufsichtigten Institut auftreten konnte und zweitens, wie die Chancen, den Verstoß im Rahmen der Aufsichtsprüfung früher zu entdecken, hätten erhöht werden können.

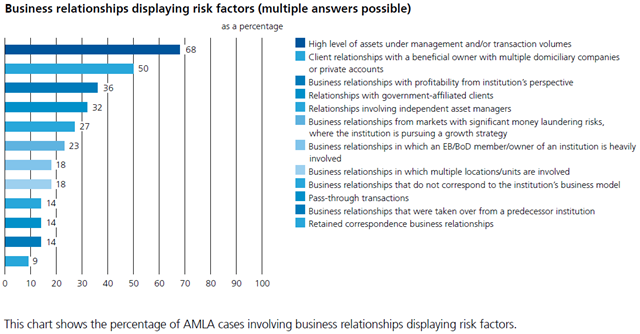

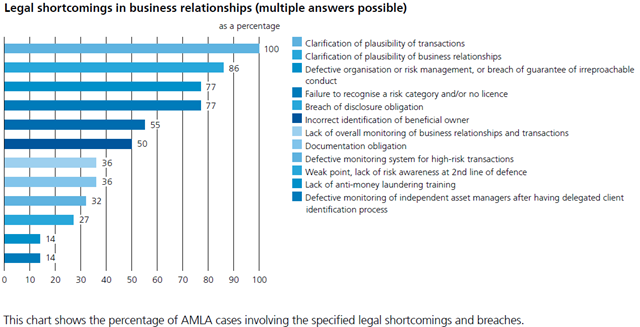

Merkmale früherer Durchsetzungsfälle im Zusammenhang mit dem Geldwäschereigesetz Es stellte sich heraus, dass viele der beteiligten Geschäftsbeziehungen ähnliche Merkmale aufwiesen, beispielsweise sehr hohe Vermögenswerte und Transaktionsvolumina oder Geschäftsbeziehungen zwischen wirtschaftlich Berechtigten mit mehreren Sitzgesellschaften oder eine hohe Rentabilität. Auch die festgestellten Rechtsverstöße wiesen ein Muster auf, etwa die fehlende Hinterfragung der wirtschaftlichen Plausibilität von Transaktionen oder die Nichterkennung des erhöhten Risikos.

Diese Erkenntnisse sind auch im Hinblick auf die Durchführung behördlicher Prüfungen relevant. Sie verdeutlichen die Bedeutung einer risikobasierten Stichprobe, die die Wahrscheinlichkeit erhöht, dass vermutete kritische Geschäftsbeziehungen tatsächlich geprüft werden. Bei der Prüfung von Transaktionsmustern sollten diese jeweils im Zusammenhang mit dem Zweck und Hintergrund der Geschäftsbeziehung betrachtet werden. Ohne einen dedizierten KYC-Prozess ist es nahezu unmöglich, die Plausibilität von Transaktionen zu überprüfen. Die Analyse zeigte auch, welche Aspekte durch die Geldwäscheaufsicht noch besser abgedeckt werden könnten, darunter der Status der Compliance innerhalb des Instituts oder die Gesamtüberwachung von Geschäftsbeziehungen und Transaktionen im gesamten Unternehmen oder Konzern. Diese Erkenntnisse sind in die Überarbeitung der Prüfungsanforderungen für Wirtschaftsprüfungsgesellschaften eingeflossen. Die SFMA legt nun mögliche Kriterien fest, die bei der Auswahl der zu prüfenden Kundendossiers im Hinblick auf die risikobasierte Definition der Stichprobe anzuwenden sind. Zu diesen Kriterien zählen beispielsweise Geschäftsbeziehungen, die über mehrere Standorte oder Einheiten hinweg geführt werden (Shared Relationships), Geschäftsbeziehungen, die von Kundenberatern mit den höchsten Erträgen oder Boni geführt werden, Geschäftsbeziehungen in Hochrisikomärkten, in denen das Institut eine Wachstumsstrategie verfolgt, oder Geschäftsbeziehungen mit staatsnahen Kunden.

Überarbeitung der GwG-Prüfungsanforderungen

Im Rahmen ihrer Aufsichtstätigkeit überwacht die SFMA auch die ihrer Aufsicht unterstehenden Finanzintermediäre hinsichtlich deren Einhaltung erfüllt die Anforderungen der Geldwäschebekämpfung und führt diesbezüglich jedes Jahr eine Reihe von Vor-Ort-Prüfungen durch (31 im Jahr 2019). Neben den eigenen Prüfungen stützt sich die Aufsichtstätigkeit der SFMA vor allem auch auf die Revisionsgesellschaften, die ihre Reichweite erweitern und weisungskonform arbeiten.

Als Grundlage für die Durchführung der GwG-Prüfungen dient das GwG-Umfrageformular.

Am 1. Januar 2019 ist das teilrevidierte SFMA-Rundschreiben 2013/3 „Prüfung“ in Kraft getreten. Es bildet neben den geltenden gesetzlichen Bestimmungen die Grundlage für aufsichtsrechtliche Prüfungen. Ziel der Neufassung ist es, die Effizienz und Effektivität von Prüfungen durch die Einführung mehrjähriger Prüfungszyklen und einer konsequenten Risikoorientierung zu steigern. Angesichts dieser Änderungen war es der ideale Zeitpunkt, das bestehende GwG-Umfrageformular zu überarbeiten. Bisher deckte das Erhebungsformular alle GwG-Pflichten umfassend ab. Darüber hinaus war es für alle Institutionen gleich und ließ keinen Spielraum für eine proportionale Anwendung. Formale GwG-Pflichten wurden ebenso gewichtet wie materielle Verpflichtungen. Nach der Überarbeitung des Umfrageformulars werden GwG-Prüfungen nun stärker an den Risiken ausgerichtet. Die Prüfungspunkte wurden auf ein sinnvolles Minimum reduziert, das im Rahmen jeder Prüfung geprüft werden muss. Mittlerweile gibt es auch fünf thematische Module, die risikogerecht eingesetzt werden. Diese beziehen sich auf die Überwachung ausländischer Buchungsstellen, Identifikationsregeln, komplexe Strukturen, Handelsfinanzierung und eine vertiefte Fokussierung auf das Thema politisch exponierte Personen.

Ergebnisse und Schwerpunkte der SRO-Aufsicht

Geeignete Strukturen, ausreichende personelle Ressourcen und unabhängige Kontrollfunktionen sind die Schlüsselelemente eines effizienten, nachhaltigen und international glaubwürdigen Aufsichtsansatzes. Dies wurde bereits 1996 in der Botschaft zum Geldwäschegesetz (BBI 1996 III 1146) erwähnt. Vor diesem Hintergrund entschied die SFMA, dass sich die Vor-Ort-Überprüfungen für Selbstregulierungsorganisationen (SROs) im Jahr 2018 auf die quantitative und qualitative Strukturierung der Ressourcen der SROs in ihren Lizenzierungs-, Akzeptanz-, Aufsichts- und Sanktionsprozessen konzentrieren würden. Im Rahmen einer Benchmarking-Übung führte die SFMA einen Quervergleich der SROs durch, um festzustellen, wie ihre Ressourcen strukturiert und zugewiesen waren. Die SFMA führte im Sommer 2019 eine Informationsveranstaltung durch und präsentierte ihre Ergebnisse anerkannten SROs. Dabei zeigte sich, dass die Ressourcen entsprechend den Risiken stärker eingesetzt werden müssen. Darüber hinaus mussten einige SROs, die deutlich weniger Ressourcen für die Aufsichtstätigkeit aufgewendet hatten als andere, obwohl ihre Mitglieder kein geringeres Risiko darstellten, Massnahmen hinsichtlich der Strukturierung und Allokation ihrer Fachressourcen ergreifen. Die SFMA kam zudem zu dem Schluss, dass es Spielraum für eine Verbesserung des Aufsichtsansatzes der SROs bei wesentlichen Prüfungen von Verstößen gegen die Sorgfaltspflichten ihrer Mitglieder nach Art. 6 GwG und die damit verbundene Prüfung von Verstößen gegen die Meldepflicht. Im Jahr 2019 hat die SFMA festgelegt, dass sich die SRO-Aufsicht auf die Gewährleistung der Unabhängigkeit der SROs sowie auf deren Umgang mit Interessenkonflikten konzentrieren sollte. Dies ist eine wesentliche Voraussetzung für die Einrichtung eines glaubwürdigen SRO-Aufsichtssystems. Im Rahmen der Vor-Ort-Prüfungen der SFMA im Jahr 2019 wurde daher unter anderem geprüft, ob eine unabhängige Aufsicht durch die SRO jederzeit gewährleistet werden kann, ob und welche Vorkehrungen bei der SRO zur Vermeidung von Interessenkonflikten getroffen wurden und ob Ausschlussregeln korrekt und transparent eingehalten werden. Die SFMA wird die SROs über die Ergebnisse ihrer konsolidierten Beurteilungen der Aufsichtsschwerpunkte und allfällige Massnahmen informieren.

Aufsicht über DUFIs endet

Mit dem Inkrafttreten des FINIG/FIDLEG am 1. Januar 2020 endete die Aufsicht der SFMA über DUFIs per 31. Dezember 2019, wobei alle verbliebenen DUFIs nach Ablauf dieser Frist automatisch entzogen wurden DSFI-Aufsicht. DUFIs, die weiterhin professionelle Finanzintermediärdienstleistungen im Sinne von Art. 2 Abs. 3 GwG müssen sich nach dem Entzug aus der Aufsicht der SFMA bis spätestens Ende 2020 neu einer anerkannten SRO anschließen.

(Aus dem Geschäftsbericht 2019)

Grafiken und visuelle Informationen