Correzione sul mercato immobiliare e ipotecario 2020

I tassi di sfitto per gli immobili residenziali a reddito, ulteriormente aumentati a causa della pandemia del coronavirus, aumentano il livello di rischio sul mercato immobiliare e ipotecario svizzero. Il mancato guadagno derivante dalla locazione di immobili commerciali e adibiti ad uffici e la debole domanda di superfici ad uso ufficio e commercio spingono al ribasso i prezzi nel segmento degli immobili commerciali. Inoltre, la crescita dei mutui ipotecari è stata più robusta del previsto quest'anno

I tassi di interesse negativi continuano a rappresentare un rischio di bolle che si sviluppano in varie classi di attività, in particolare nel mercato immobiliare. A causa del contesto di tassi d’interesse persistentemente bassi, gli investitori sono ancora alla ricerca di investimenti ad alto rendimento. Di conseguenza, nonostante l’aumento delle superfici sfitte e il calo degli affitti, investono sempre più negli immobili. In tal modo, accettano rendimenti iniziali sempre più bassi. Quest'anno, sorprendentemente, le tendenze precedenti sono state mantenute.

La pandemia della corona sta aggravando le tensioni sul mercato immobiliare – e in particolare sul mercato degli uffici e degli edifici commerciali – accentuando lo squilibrio tra domanda e offerta. In particolare si è arrestata per il momento la ripresa del mercato delle superfici a uso ufficio: gli affitti scendono e con sempre più persone che lavorano da casa difficilmente si prevede un aumento dell’utilizzo delle superfici a uso ufficio, da qui la pressione sui prezzi. Il boom del commercio online dovuto alla pandemia del coronavirus fa scendere anche i prezzi e gli affitti delle superfici commerciali.

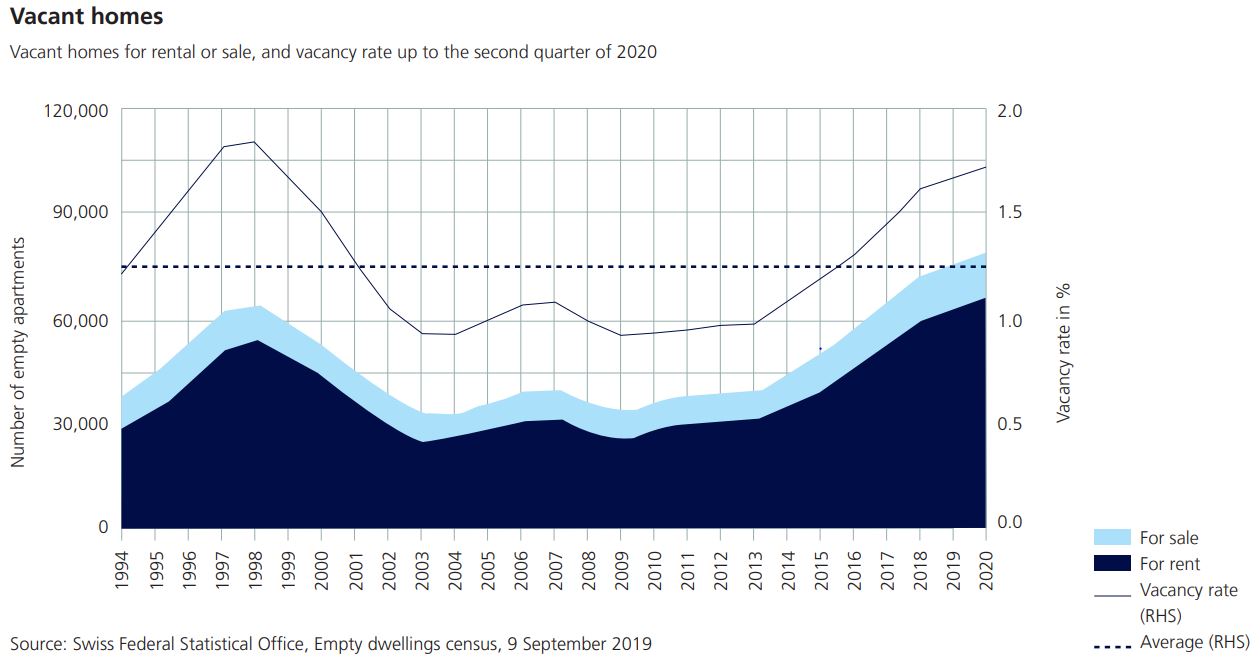

Inoltre, nella prima metà del 2020 l'immigrazione netta è diminuita. Attualmente l'1,72% di tutte le abitazioni (proprietarie o in affitto) sono sfitte. Si tratta di un totale di circa 78.800 unità. Il grafico seguente ne illustra l'andamento nel tempo. I prezzi delle abitazioni di proprietà, invece, hanno continuato a salire dallo scoppio della pandemia del coronavirus. Il tasso di posti vacanti qui è stato relativamente costante negli ultimi anni. In questo segmento il problema dell'eccesso di offerta è meno pronunciato.

Le conseguenze di una crisi immobiliare con brusche correzioni dei prezzi potrebbero essere significative e colpire in egual misura banche, assicuratori e fondi immobiliari.

- Assicuratori e banche: la SFMA ha effettuato stress test con compagnie assicurative e banche, considerando scenari di una possibile crisi immobiliare. Dai risultati è emerso che gli assicuratori sulla vita e le banche sono particolarmente vulnerabili alle correzioni dei prezzi immobiliari.

- Fondi immobiliari: le perdite di valutazione e i conseguenti deflussi potrebbero causare problemi di liquidità ai fondi immobiliari. A causa di deflussi così consistenti, i fondi immobiliari esteri sono stati così “chiusi” durante la pandemia di coronavirus. Rispondendo in questo modo, i gestori dei fondi cercano di evitare di dover vendere un gran numero di partecipazioni nei fondi a causa di un improvviso aumento dei rimborsi. A differenza della situazione all'estero, durante la pandemia in Svizzera non si sono verificati controlli, se non in alcuni casi di breve durata

(Dal monitor dei rischi 2020)

Documenti

Grafici e informazioni visive