Digitalizzazione nel settore finanziario

La piazza finanziaria svizzera ha mantenuto un elevato livello di attività innovativa. Lo dimostrano le numerose richieste sia da parte di assoggettati con ampliamenti innovativi dei loro modelli di business, sia da parte di nuovi attori che desiderano entrare nel mercato. Anche nel 2023 la SFMA ha risposto in modo rapido e professionale alle richieste in questo contesto e ha vigilato sugli istituti soprattutto tenendo conto dei rischi per i propri clienti.

La SFMA si è occupata ancora una volta nel 2023 di numerose questioni pratiche nel settore dei criptoasset e ha garantito il rispetto della legge applicabile, in particolare per la protezione dei clienti. Ha inoltre stabilito le proprie aspettative di vigilanza nel settore dell'intelligenza artificiale in linea con i suoi obiettivi strategici.

Valutazione tecnologicamente neutrale di questioni pratiche riguardanti i criptoasset

L'interesse per i criptoasset rimane elevato sia tra i nuovi partecipanti al mercato che tra gli istituti finanziari affermati. La SFMA ha risposto a tutte le domande corrispondenti sulla base del diritto applicabile. Il commercio e la custodia dei token di pagamento e lo staking sono stati i temi centrali di interesse nel 2023.1 Era in corso una prima richiesta di licenza come struttura di trading DLT (Distributed Ledger Technology). La SFMA ha inoltre partecipato attivamente al progetto di regolamentazione per il successore della licenza FinTech.

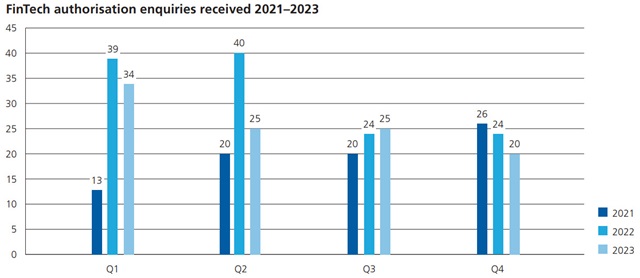

Elaborazione rapida delle richieste di autorizzazione FinTech

La SFMA ha ricevuto circa 100 richieste di autorizzazione FinTech nel 2023, più o meno lo stesso numero dell'anno precedente (vedi grafico seguente). La SFMA è stata in grado di elaborare rapidamente queste richieste fornendo risorse sufficienti con un elevato livello di competenza. Ciò ha consentito di elaborare le richieste FinTech in media entro due mesi nel 2023. Il tempo effettivo di elaborazione in ogni singolo caso dipendeva in gran parte dalla complessità del progetto, dalla qualità e dal grado di dettaglio delle richieste. Informazioni fattuali chiare e coerenti, ad esempio riguardanti i dettagli tecnici, la ripartizione delle responsabilità e il contesto economico, facilitano la valutazione di un progetto. I progetti presentati erano molto diversi in termini di contenuti. Tuttavia, in genere si riferiscono alle tendenze attuali nel settore FinTech, come la finanza decentralizzata, la tokenizzazione degli asset e l'uso di oggetti tokenizzati in un metaverso.

Interesse stabile per le attività crittografiche delle istituzioni vigilate dalla SFMA

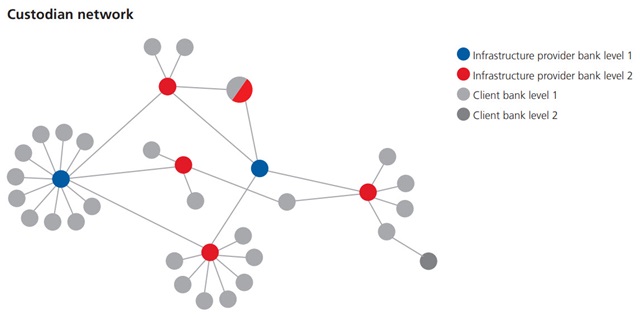

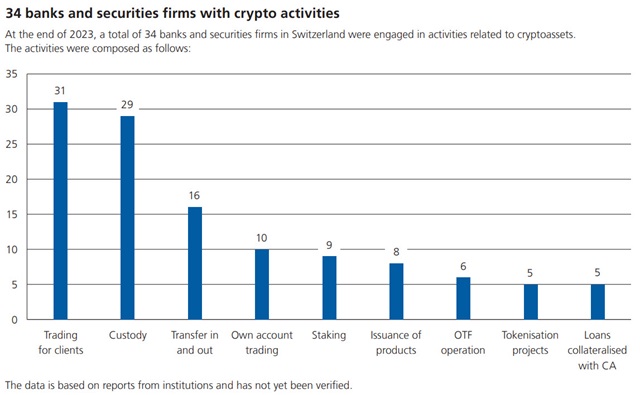

Il numero di aziende vigilate dalla SFMA che offrono servizi nel settore delle criptovalute è aumentato leggermente nel 2023 rispetto all'anno precedente, da 30 a 34 banche e società di intermediazione mobiliare, nonostante il fatto che il mercato delle i criptoasset avevano toccato un livello inferiore nel 2022 a seguito di vari scandali. La SFMA ha affrontato diverse questioni in questo contesto, tenendo conto dei rischi posti dagli sviluppi dinamici in questo settore. Nel febbraio 2023 ha introdotto processi di rendicontazione standardizzati per le attività con criptoasset. Dai rapporti risulta che erano custoditi cripto-asset (quasi esclusivamente token di pagamento) per un ammontare di circa 6 miliardi di franchi. La maggior parte di queste erano partecipazioni di clienti e solo circa 0,7 miliardi di franchi erano partecipazioni proprie. È emerso inoltre che, sebbene la maggior parte degli istituti offra la custodia, per questo si affidano ad altre banche e società di intermediazione mobiliare come custodi terzi. È stato riscontrato che i custodi di terze parti sono altamente concentrati in un numero limitato di società, come mostrato dalla rappresentazione della rete di custodi di seguito (nodi rossi e blu).

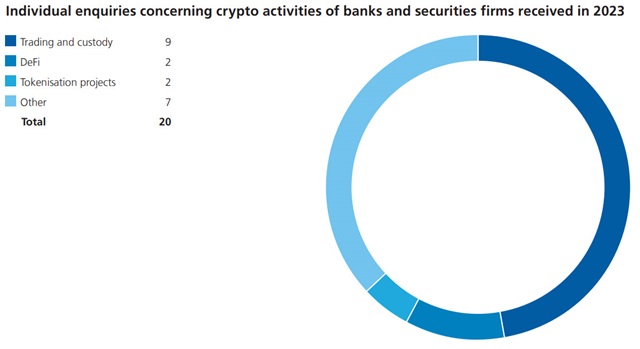

La maggior parte delle richieste da parte di istituti vigilati dalla SFMA in relazione ad attività crittografiche riguardavano il commercio e la custodia di token di pagamento. L'entrata in vigore della Legge sulla tecnologia dei registri distribuiti ha creato una base giuridica specifica nella Legge sulle banche per la separazione dei gettoni di pagamento custoditi per i clienti in caso di fallimento (art. 16 n. 1bis LBCR). Per realizzare tale separazione dei depositi ed evitare così i requisiti di capitale, le banche devono tenere i gettoni di pagamento sempre pronti per i clienti del deposito. Se non tengono personalmente in custodia i criptoasset, devono garantire che esista una protezione ai sensi del diritto fallimentare (secondo il diritto svizzero o una base giuridica altrettanto sicura se all’estero) in caso di insolvenza di un subcustode. Con il passaggio della blockchain di Ethereum da un algoritmo di consenso proof-of-work a un algoritmo di consenso proof-of-stake, le questioni relative allo staking stanno acquisendo sempre più importanza.

Le domande sullo staking si concentrano sulla fondatezza dell'interpretazione giuridica per distinguere tra depositi protetti in caso di fallimento e depositi esposti al rischio di insolvenza. Questi ruotano principalmente attorno al criterio centrale per la protezione dal fallimento, ovvero che i criptoasset siano sempre a disposizione del cliente. Nella Guida 08/2023, la SFMA ha spiegato come intende trattare i servizi di staking alla luce dell'attuale incertezza giuridica, per cui la SFMA rivedrà la sua classificazione dei servizi di staking in caso di sentenze pertinenti o sviluppi internazionali.

Revisione critica delle richieste nel settore della finanza decentralizzata

La SFMA ha anche risposto alle richieste nel settore della finanza decentralizzata (DeFi) e ha seguito da vicino gli sviluppi in questo ambito nel 2023. Nell’esaminare tali richieste si è basato sui principi della neutralità tecnologica e della sostanza economica e funzionale (vedi Rapporto annuale SFMA 2021, pagina 20). Molte applicazioni presumibilmente decentralizzate si sono rivelate tuttavia operatori controllanti, per cui non vi è stata alcuna vera decentralizzazione. Segnali di un tipo di controllo rilevante ai sensi del diritto sui mercati finanziari sono emersi ad esempio dalla gestione dell'ulteriore sviluppo delle applicazioni. Ad esempio, l'operatore avrebbe chiavi di amministrazione o deterrebbe la maggior parte dei token di governance, oppure l'applicazione dipenderebbe dai dati inseriti da una persona specifica, ad es. tramite un oracolo. Altri indizi sono i rapporti d'affari con gli utenti finali e i flussi di reddito dall'applicazione a una determinata persona.

Prima richiesta di licenza come sistema di negoziazione DLT

Con l'entrata in vigore della legge DLT il 1° agosto 2021 è stata lanciata una nuova infrastruttura del mercato finanziario, la piattaforma di negoziazione DLT. In particolare la SFMA ha stabilito che gli impianti di negoziazione DLT possono offrire eventuali servizi di regolamento anche a terzi, quindi non esclusivamente ai partecipanti al proprio impianto di negoziazione. Da allora la SFMA ha condotto numerosi incontri con le parti potenzialmente interessate riguardo a questa nuova categoria di licenza. Nell’anno in esame ha ricevuto la prima domanda formale di autorizzazione per un impianto commerciale DLT. Il progetto offrirà servizi di trading e post-trading e garantirà la consegna regolare dei titoli DLT contro pagamento (consegna contro pagamento) in un ecosistema con accesso limitato tramite un contratto intelligente su una blockchain pubblica. (Dal Rapporto Annuale 2023)

Documenti

Grafici e informazioni visive