Mesures du marché hypothécaire 2018

La forte croissance des taux d'inoccupation dans les immeubles de placement résidentiels et le niveau élevé et soutenu de la construction ont accru les risques sur le marché immobilier suisse. Les crises précédentes ont montré que les institutions qui assument des risques à un stade avancé du cycle sont les plus exposées à un ralentissement économique.

Alors que la hausse des prix de l'immobilier résidentiel occupé par son propriétaire semble destinée à se stabiliser à un niveau élevé, la forte dynamique du marché des immeubles de placement se poursuit sans relâche. Certaines régions de Suisse connaissent actuellement une offre excédentaire importante sur le marché des appartements locatifs. À la mi-2018, le nombre de logements vacants publié par l'Office fédéral de la statistique a atteint son plus haut niveau depuis 1999. Le risque a encore augmenté par rapport à l'année précédente en raison de la poursuite de l'activité de construction et de l'attractivité persistante de l'immobilier en tant qu'investissement. Cette évolution du marché est particulièrement significative pour le secteur bancaire. Les assureurs, les caisses de pension et autres prêteurs extérieurs au secteur bancaire ne représentent qu'une part relativement mineure du marché hypothécaire (inférieure à 6%).

Les immeubles de placement particulièrement exposés

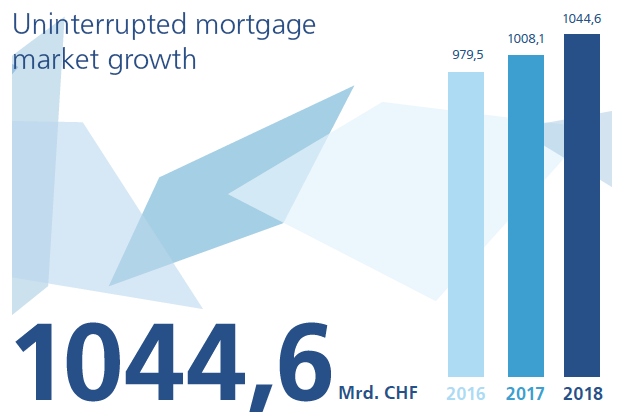

Le volume hypothécaire détenu par les banques suisses a doublé au cours des 15 dernières années et s'élevait à 1 044,6 milliards de francs fin 2018. Les institutions ayant une exposition hypothécaire importante au secteur des immeubles de placement (qui ont un ratio prêt/valeur plus élevé) seraient directement affectées. par une chute brutale des prix. La valorisation d'un immeuble de placement dépend des rendements associés et du taux de capitalisation. Ce dernier évolue en fonction du taux d’intérêt. Lorsque les taux d’intérêt augmentent, le taux de capitalisation doit être révisé à la hausse, ce qui entraîne une baisse de la valeur des biens immobiliers. Les vacances réduisent également la valeur d’un immeuble de placement en raison de la baisse des revenus locatifs. Une évaluation inférieure augmente le ratio prêt/valeur d’une propriété. Les immeubles qui présentent déjà un ratio prêt/valeur relativement élevé courent le risque que le ratio prêt/valeur interne de la banque tombe en dessous, voire que la dette hypothécaire ne soit plus entièrement couverte par la valeur du prêt hypothécaire. Dans ce contexte, le développement de prêts accordés en dehors des directives bancaires (exception à la politique [ETP]) est un élément important de l’évaluation des risques. Les critères ETP doivent être soigneusement choisis et appliqués de manière stable afin que le conseil d’administration de la banque ait une vision transparente de l’exposition au risque du portefeuille hypothécaire, comparable dans le temps. Selon les analyses de la SFMA, la plupart des financements ETP proviennent du dépassement des limites d'accessibilité bancaire. Les institutions prudentes réagissent à la situation de risque accrue dans le segment des immeubles de placement et examinent les contre-mesures possibles, par exemple une réduction des taux d'emprunt, une période de remboursement plus courte, des demandes plus fréquentes de tableau des locataires ou des modifications régionales des taux de capitalisation. Les différents risques doivent être évalués par segment et par région, notamment pour piloter le portefeuille hypothécaire ou lors d'un examen critique des valeurs estimées. Les risques d’abordabilité du portefeuille hypothécaire doivent être étroitement surveillés et les critères ETP doivent être alignés sur la tolérance au risque de l’institution. Les meilleures pratiques exigent qu'une banque soit en mesure de suivre l'évolution de ses positions ETP dans les affaires nouvelles et établies pour chaque segment sous une forme standardisée.

Risques hypothécaires pour les banques

La SFMA est attentive depuis plusieurs années à l'évolution du marché hypothécaire. Les cabinets d’audit réglementaires évaluent périodiquement les risques hypothécaires détenus par les banques et examinent les procédures de prêt. Grâce à des contrôles prudentiels sur place, complétés par des tests de résistance occasionnels auprès d'institutions spécifiques, la SFMA a pu se forger sa propre opinion sur la pratique en matière de prêts hypothécaires parmi les entreprises surveillées. Afin de mieux évaluer le risque des banques sur le marché des prêts hypothécaires, la SFMA a pris des mesures supplémentaires au cours de l'année sous revue. Elle a notamment procédé à davantage de contrôles prudentiels sur place durant plusieurs jours et à des examens approfondis plus courts dans plus de douze banques. Les établissements ont été invités, sur la base de ces conclusions, à initier des améliorations dans les domaines pertinents, notamment les directives internes, les critères d'octroi de prêts, la réglementation des compétences et la gestion des risques. En outre, une enquête sur les prêts hypothécaires résidentiels a été menée auprès de plus de 35 institutions. Les résultats montrent que les banques utilisent à des degrés divers la marge de manœuvre accordée par l'ASB dans ses orientations d'autorégulation en matière d'hypothèques résidentielles. En ce qui concerne notamment l'accessibilité financière des prêts, une grande variété de pratiques et de critères ont pu être identifiés parmi les banques. D'autre part, les critères de remboursement plus étroitement définis dans les orientations de l'ASB entraînent un comportement plus standardisé.

La SFMA a également défini ses exigences internes en matière de capacité technique afin de procéder à des évaluations standardisées en ce qui concerne l'évolution de l'octroi de nouvelles hypothèques par les grandes institutions. Une autre mesure importante a été le test de résistance hypothécaire réalisé au quatrième trimestre et auquel ont participé 17 banques. Le test a été conçu pour mieux comprendre la susceptibilité et la capacité des banques à absorber les pertes accrues liées aux activités hypothécaires. Le test de résistance était basé sur les informations fournies par les banques sur les ratios prêt/valeur ainsi que sur les profils d'accessibilité et d'échéance de leurs portefeuilles hypothécaires. Cet aperçu de nombreuses banques soumises aux mêmes conditions de tests de résistance a fourni à la SFMA une analyse informative et comparative des portefeuilles d'actifs et a servi à identifier les valeurs aberrantes.

La SFMA peut exiger des fonds propres supplémentaires si elle conclut que l'exigence de capital minimum et le coussin de fonds propres n'offrent pas une protection adéquate compte tenu du profil de risque d'une institution. Elle a déjà eu recours à cette mesure à plusieurs reprises et continuera à surveiller la situation dans d'autres banques. Avec tous les outils de contrôle dont elle dispose, la SFMA est ainsi équipée pour répondre aux conditions de risque spécifiques à l'entité. Toutefois, ces mesures ciblées sur des entités spécifiques ne conviennent pas pour atténuer les risques accrus sur le marché hypothécaire dans son ensemble, ni même sur certains segments de celui-ci. Cela nécessite des changements dans le cadre réglementaire. Parmi les options figurent, par exemple, des modifications de l’autoréglementation des banques, l’adoption de critères plus prudents pour les crédits résidentiels ou une révision des exigences en matière de fonds propres conformément à l’ordonnance du Conseil fédéral sur les fonds propres (OFR), afin de tenir suffisamment compte de l’exposition accrue au risque dans le financement des immeubles de rapport résidentiels. Il faut tenir compte du fait que, dans l’ensemble, les corrections de valeur pour risques de défaut ont régulièrement diminué ces dernières années. Fin 2017, le taux de correction de valeur des créances hypothécaires des banques n'était que de 0,2 %.

(Extrait du rapport annuel 2018)

Documents

Graphiques et informations visuelles