Jurisprudence et pratique concernant les exigences de déclaration (2017)

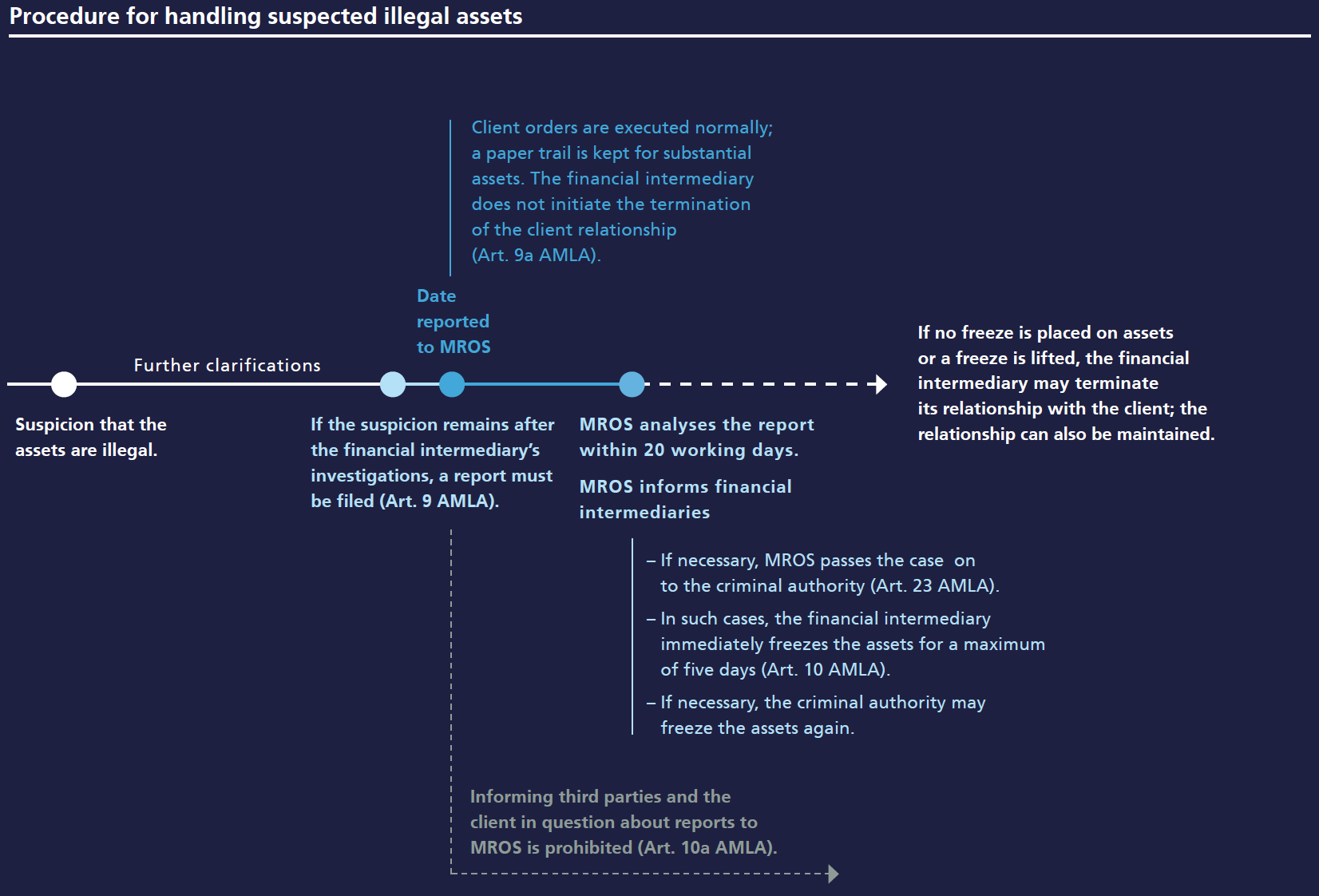

La loi anti-blanchiment d'argent (LBA) précise les procédures qu'un intermédiaire financier doit suivre s'il soupçonne que des actifs pourraient être illégaux.

Les dispositions régissant les devoirs particuliers de diligence telles que définies à l'article 6 de la LBA exigent que les intermédiaires financiers clarifient le contexte économique et le but d'une transaction ou d'une relation d'affaires si cela semble inhabituel. Les investigations effectuées doivent être documentées afin de permettre aux tiers de porter un jugement fondé sur la transaction ou la relation commerciale et de déterminer si celle-ci est conforme à la LBA. Il existe des soupçons raisonnables lorsque les résultats de ces clarifications ne parviennent pas à réfuter les soupçons selon lesquels les avoirs sont liés à un crime. L'intermédiaire financier doit déclarer ces relations d'affaires au MROS (obligation de déclaration selon l'art. 9 LBA; voir arrêts du Tribunal pénal fédéral SK.2017.54 du 19 décembre 2017 et SK.2014.14 du 18 mars 2015, consid. 4.5.1.1). S'il n'est pas clair si une déclaration doit être déposée, l'intermédiaire financier peut toujours le faire (droit de déclaration selon l'art. 305ter, al. 2 CP).

(Extrait du rapport annuel 2017)

Graphiques et informations visuelles