La croissance des prix de l'immobilier ralentit légèrement après l'ensemble des mesures prises en 2014

La croissance des prix a légèrement ralenti suite à l'augmentation du coussin anticyclique et aux règles un peu plus strictes en matière d'amortissement et de paramètres centraux d'autorégulation. Toutefois, les déséquilibres et les facteurs qui les sous-tendent persistent.

Dans son rapport annuel 2013, la SFMA a souligné l'accumulation de risques résultant de l'amortissement particulièrement lent des hypothèques suisses. Avec le maintien des incitations fiscales, le problème demeure: de nombreux emprunteurs utilisent encore trop peu leurs fonds disponibles pour rembourser leur hypothèque. Cela pourrait entraîner des problèmes d’accessibilité financière, voire des défauts de paiement, par exemple si les taux d’intérêt augmentent. Un ajustement du régime d'autorégulation en juillet 2014 a cherché à mieux répondre à ces risques: les hypothèques de deuxième tranche, c'est-à-dire la partie de l'hypothèque dont le ratio prêt/valeur est supérieur aux deux tiers de la valeur du bien, doivent désormais être amorties sur 15 ans au lieu de 20. De plus, l'amortissement doit être au moins linéaire: il ne peut être attendu qu'à la fin des 15 ans.

Des définitions plus strictes en matière d'autorégulation du marché hypothécaire

Certaines définitions clés du régime d'autoréglementation du marché hypothécaire ont également été renforcées. Le recours aux prêts portant intérêt comme acompte par les emprunteurs est désormais explicitement interdit. Les revenus secondaires ne peuvent être pris en compte dans l’évaluation de la viabilité financière que s’ils sont soumis à une responsabilité solidaire. Pour calculer le taux de prêt, la valeur la plus faible du coût ou de la valeur marchande du bien immobilier est utilisée, la plus prudente d'une série d'estimations étant appliquée.

Une réglementation adéquate

D'autres pays où la croissance des prêts hypothécaires est forte ont spécifiquement renforcé leurs réglementations, dans certains cas allant même plus loin que la Suisse, où il existe encore une incertitude quant à l'effet précis des mesures introduites et à l'influence d'autres facteurs tels que d'éventuelles modifications des réglementations en matière d'immigration. C'est dans cette optique que les mesures suisses visent à freiner une nouvelle accumulation de risques sans avoir un impact trop brutal sur les prix de l'immobilier. En 2014, le Conseil fédéral a augmenté progressivement le coussin anticyclique de 1% à 2% des actifs pondérés en fonction des risques garantis par les immeubles d'habitation en Suisse. La SFMA a soutenu cette démarche.

Ralentissement de la hausse des prix de l'immobilier

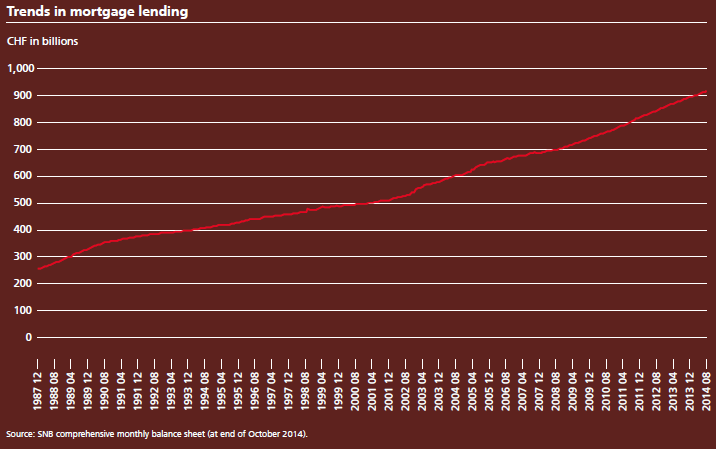

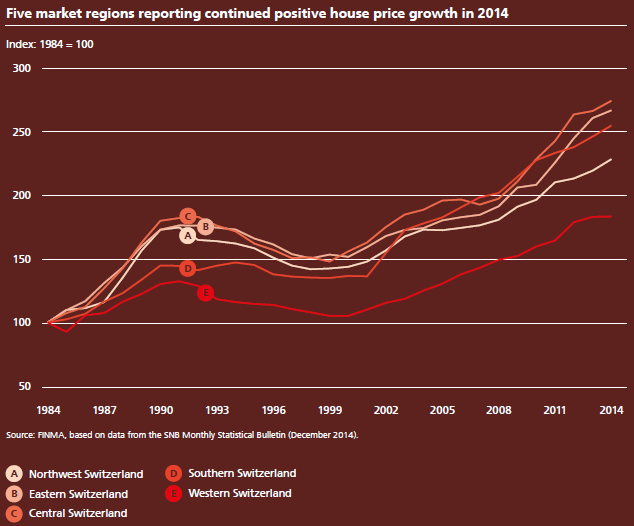

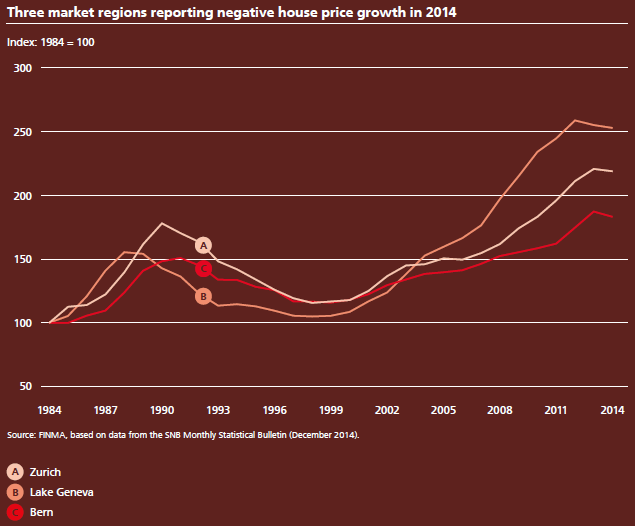

Le léger ralentissement de la hausse des prix de l'immobilier amorcé en 2013 s'est poursuivi en 2014, mais s'est étendu à l'ensemble du pays. Les prix de l’immobilier restent supérieurs aux prix à la consommation et dépassent la croissance de l’économie dans son ensemble. Néanmoins, la tendance a été plus marquée dans les régions qui, dans certains cas, ont enregistré des taux de croissance supérieurs à la moyenne au cours des années précédentes. La croissance des prêts hypothécaires a jusqu'à présent moins ralenti que la hausse des prix, et se situe toujours en moyenne autour de 4 % par an à l'échelle nationale.

Les moteurs du boom sont toujours en place

Seul le temps nous dira dans quelle mesure ce ralentissement perceptible de la hausse des prix de l'immobilier est durable. Dans le passé, les baisses passagères des prix de l’immobilier ont toujours été suivies quelques trimestres plus tard par de nouvelles accélérations. De plus, les principaux moteurs du boom continuent de faire sentir leur présence. En particulier, l'environnement de taux d'intérêt bas devrait perdurer dans la zone euro – et donc probablement en Suisse – pendant un certain temps encore.

Risques persistants

Le ralentissement actuel de la croissance n'a pas éliminé les niveaux de prix historiquement élevés illustrés dans les graphiques de la page 49 ni le niveau de dette hypothécaire rapporté dans le rapport annuel 2013. Cela est particulièrement vrai pour les immeubles de placement, qui sont plus sensibles à l'évolution économique et où les intérêts et l'amortissement doivent être payés à partir des revenus locatifs actuels. Si les taux d'inoccupation dans un segment ou une région augmentent, par exemple en raison d'une diminution de l'immigration ou de changements structurels, la viabilité financière du prêt hypothécaire peut être menacée.

La marge de manœuvre de la SFMA

Le ralentissement suggère que les mesures prises en 2014 commencent à faire effet. Étant donné que des risques subsistent, la SFMA continuera en 2015 à procéder à des tests de résistance hypothécaires et à des examens prudentiels sur place de certaines banques afin de contrôler au cas par cas la manière dont l'autorégulation est mise en œuvre. Les résultats détermineront si des mesures supplémentaires sont nécessaires. Il est toutefois encore trop tôt pour tirer la sonnette d’alarme sur le marché immobilier et hypothécaire suisse. La SFMA a également réalisé semestriellement des analyses globales de pertes potentielles des grands groupes bancaires afin de simuler l'impact d'un scénario de stress sur les ratios de fonds propres. À cela s'ajoutent en 2014 les tests de résistance de la Banque centrale européenne, qui ont révélé que l'analyse de la SFMA reposait sur des hypothèses plus strictes et que les grandes banques suisses auraient réussi le test de l'UE.

Aperçu: marché hypothécaire et immobilier

Les prix de l'immobilier ont ralenti en 2014 dans les régions et segments de marché qui avaient connu des taux de croissance particulièrement élevés les années précédentes. Toutefois, cela ne se reflète pas dans le volume des prêts hypothécaires. Dans le passé, de tels ralentissements de la hausse des prix ont souvent été de courte durée, en particulier lorsque des facteurs tels que le contexte actuel de faibles taux d’intérêt ont persisté. Les déséquilibres accumulés en raison de prix historiquement élevés restent en place.

(Extrait du rapport annuel 2014)

Graphiques et informations visuelles